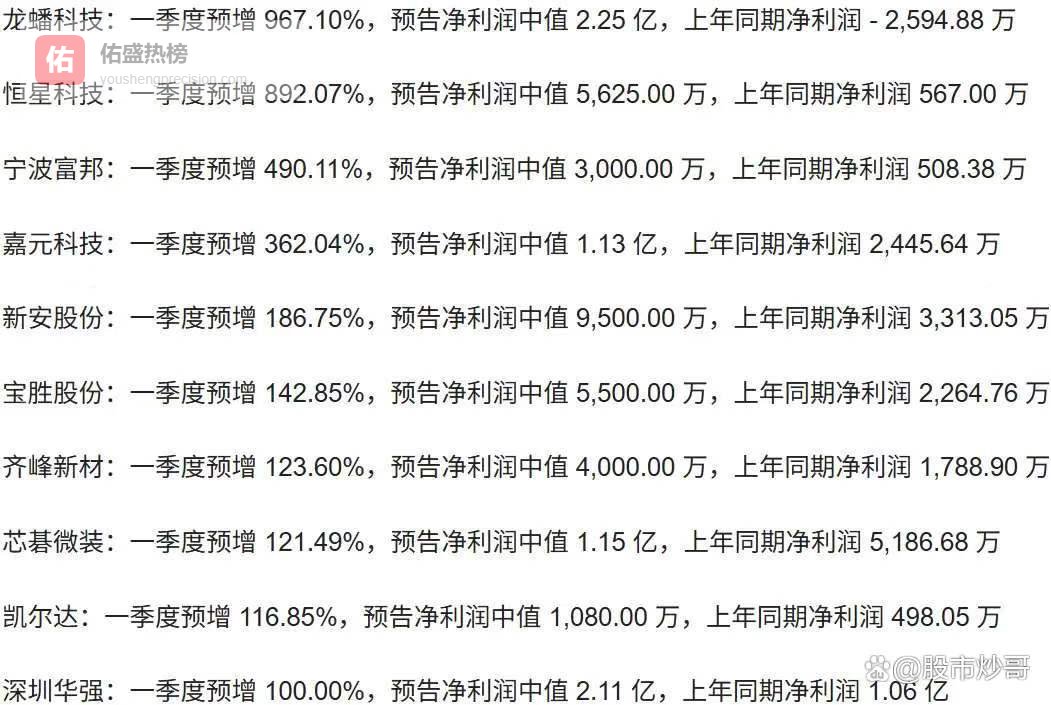

康宁10个月涨5倍,市值干到万亿!缺口16.4%,产能死活扩不出来!中国四家占了全球六成,无人机、AI、美国基建全来找

一根光纤,就这么细一根玻璃丝,现在全球抢破头。 价格一天一变,从去年40块钱涨到现在快翻倍,还在往上冲。 美国巨头康宁产能干到冒烟,日本藤仓满产,还得扭头找中国买。 全球缺口飙到16.4%,钱堆在那儿,产能却死活扩不出来。 中国四家巨头攥着全球六成的盘子,这一次,轮到我们说了算。

今年我说光模块CPO之后,下一个要盯着看的,是光纤光缆。

当时有人留言说,高位接盘预警。

现在回头看,康宁那家美国公司,10个月涨了5倍,市值硬生生干到1万亿人民币。 你说这是接盘还是错过?

别急着划走。 今天不扯虚的,就讲一件事——

这根比头发丝还细的玻璃丝,到底凭什么一夜之间成了全球硬通货?

先看几个数字。

去年这会儿,普通光纤40块钱一芯公里,没人要。 现在呢? G.652.D冲到60往上,特种光纤657 A2直接破百。

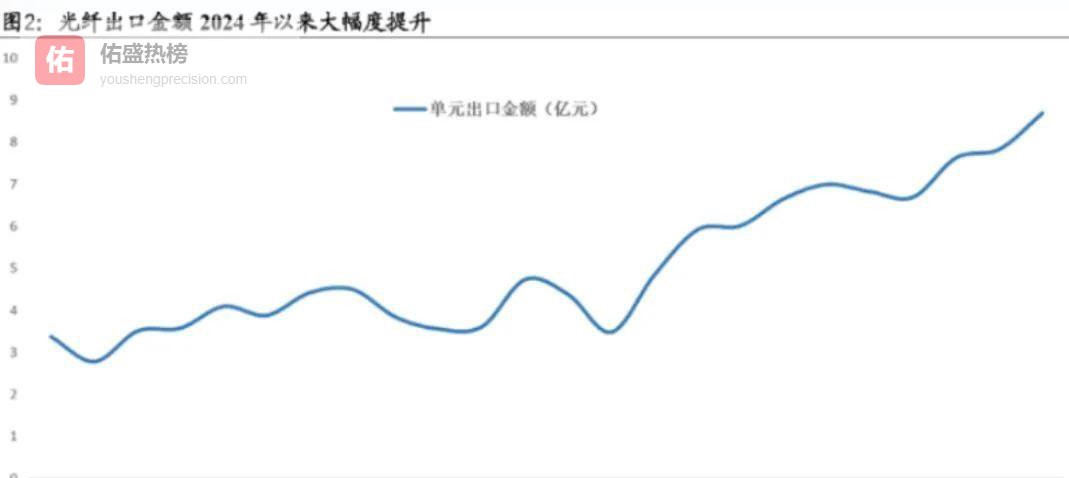

什么叫"一天一价"? 就是上午报价和下午不一样,销售都不敢隔夜报价,怕亏。

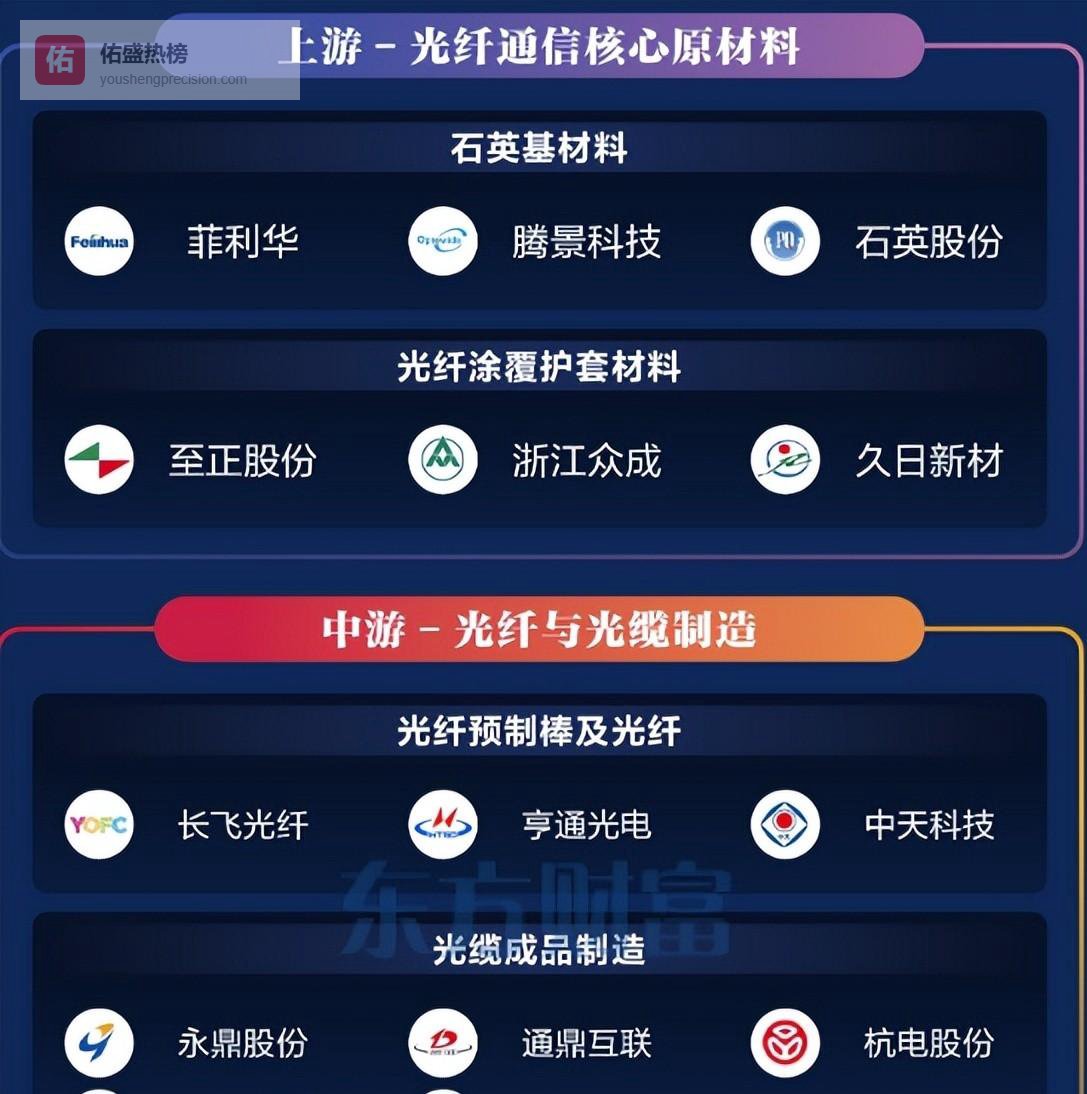

国内四大家——长飞、亨通、中天、烽火,棒纤产能全开,百分百满产。 极限挤压,最多再挤10%出来,没了。

南京有家厂,38条生产线全开,月月满产,交付还有缺口。 今年出口量预计翻倍,重点覆盖北美、欧洲。

你问凭什么涨? 三个字:AI。

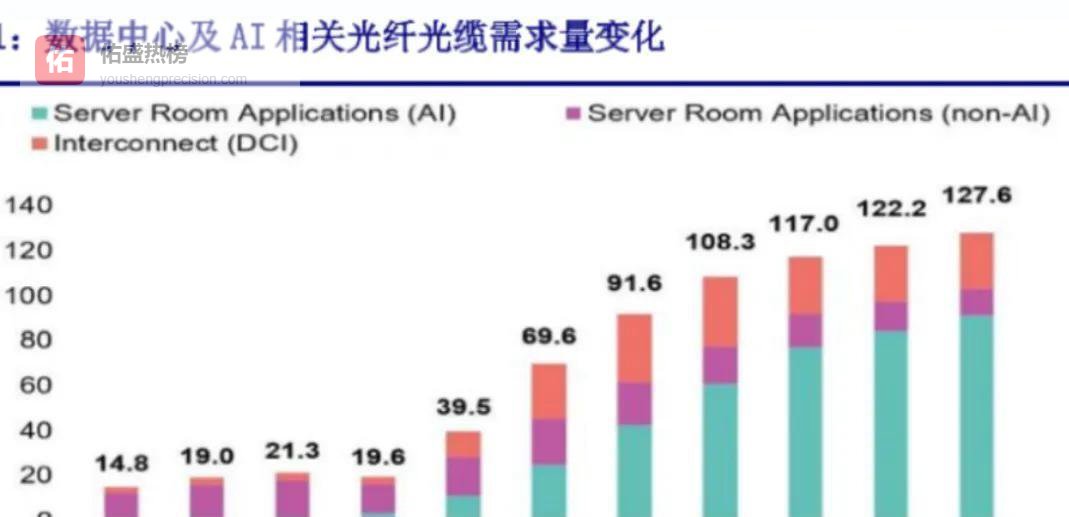

别以为AI只需要芯片和算力。 那些万卡级的AI集群,一个就要吃掉10万芯公里的光纤。 今年全球新增50多个这样的集群,光这一项,500万芯公里打底。

这还只是AI。

无人机专网,今年需求8000万芯公里,涨了60%。 美国那个BEAD项目,政府掏600亿美元搞光纤全覆盖,今年光这一项就要4000万芯公里。

需求三重爆发,供给呢?

难。

难在哪? 光纤的核心不是拉丝,是棒——预制棒。 占成本60%,建1万吨产能要砸20个亿,扩产周期2年起跳。

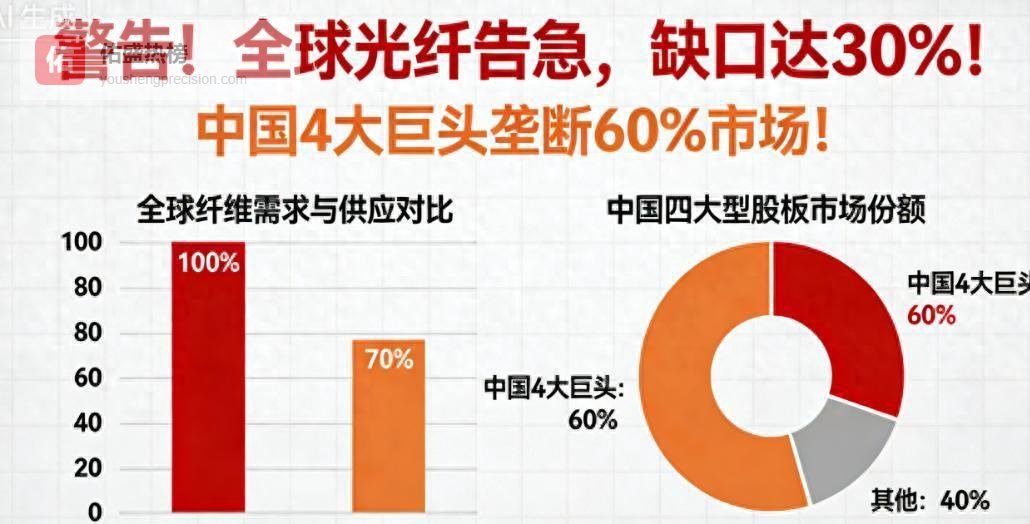

现在是什么局面? 全球算下来,今年需求12.8亿芯公里,产能只有11亿,硬缺口1.8个亿,缺口占比16.4%。

对比一下上一轮2017年的周期,缺口才4.8%。

这次是它的三倍还多。

关键是,你急也没用。 2025年Q3之后,全球就没有新棒产能规划了。 想扩? 等2027年底吧。

这就意味着,这根玻璃丝的价格,不是短期脉冲,是硬生生要扛两年的高位。

那谁最受益?

答案很清楚:中国。

全球光纤产能,中国占64%。 美国10%,日本8%,欧洲12%。 头部四家加起来,占全球小四成。

更重要的是,这一次不是靠便宜吃饭,是靠技术。

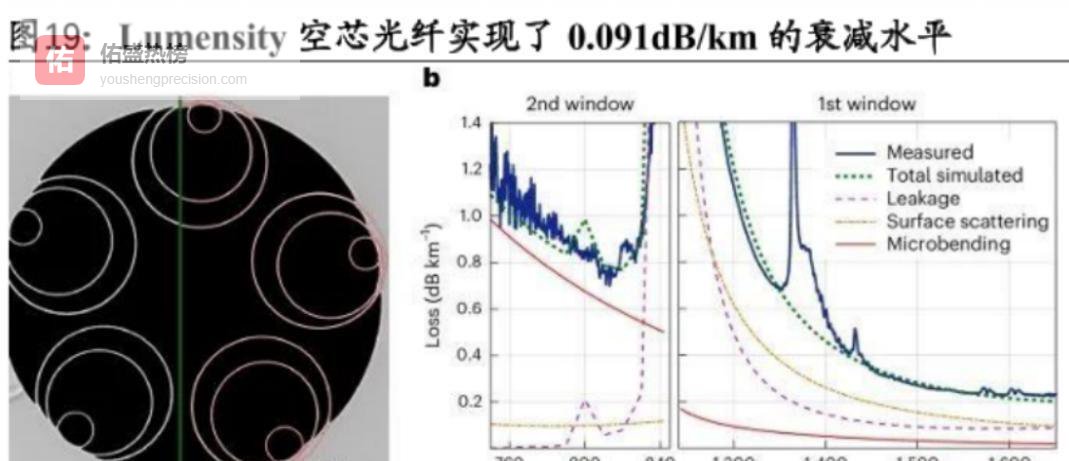

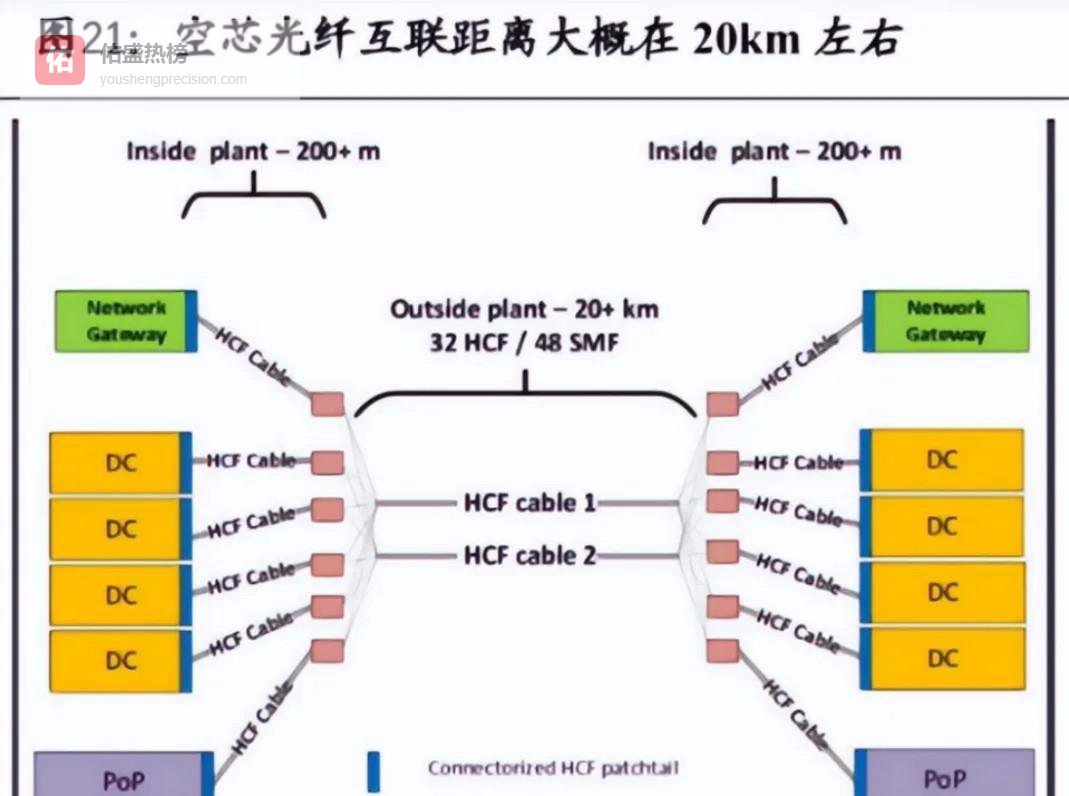

空芯光纤,听说过吗? 传输效率吊打传统光纤,延迟直接降30%。 长飞已经中标广东联通集采,亨通发布了高性能空芯反谐振光纤,中天帮着海外运营商做试点。

这在以前,是想都不敢想的事。

再看几个关键节点。

2025年Q2,价格温和启动,40涨到45。

Q3加速,45到60。

Q4开始"一天一价",60干到80。

现在呢? G.652.D实际成交价40到50之间,累计涨幅94%到144%。 1月单月涨幅就超75%,创近七年新高。

业绩什么时候爆? 今年Q1。

1月订单85到90,2月3月95到105。 Q1平均售价90到95,比上个季度再涨30%到40%。 净利润环比增长,机构测算在80%到100%之间。

股价? 现在才反映一半预期。

有个细节很有意思。

以前光纤涨价,靠的是运营商集采,五毛一块都要磨半天。 这次不一样了——运营商需求占比已经掉到40%以下。

谁在买单? AI数据中心、无人机专网、出海项目。 这些新兴市场对价格不敏感,100块钱一芯公里照样拿。

这就是定价权的转移。

以前是中国求着别人买,现在是别人等着中国卖。

还有个事值得提一嘴。

联通去年那次集采,6000多万芯公里,一堆中小企业低价中标。 现在呢? 价格倒挂,成本都兜不住,大概率要违约重新招标。

这行就这样——没棒的死得快,有棒的站着吃饭。

最后说两句人话。

别把这次当简单的涨价周期看。

这不是库存清了、需求回暖那种小打小闹。 这是AI把光纤从"电信配套"硬生生拉进了"算力基建"的牌桌。

以前它是配角,现在它是血管。

没有血管,再强的神经元也活不起来。

有人问,能持续多久?

光棒扩产最快2027年底释放产能。 这两年,缺口在那儿摆着,价格下不来。

就这么简单。