比协创数据还猛?4元低价+12万P算力+股东增持 主力底部抢筹4亿

作品声明:个人观点、仅供参考

兄弟们!实话告诉大家,算力的行情真的要来了,目前才刚刚起涨

4月14日,算力租赁概念集体大涨,协创数据20CM涨停,宏景科技涨超14%,利通电子、鸿博股份等涨停。

算力租赁开始大涨的核心逻辑业绩兑现+算力涨价双重驱动。

纽约数据提供商Ornn的数据显示,近几个月来,英伟达全系列GPU在云端数据中心的现货租赁价格均大幅上涨。OrnnCompute价格指数显示,英伟达最先进的Blackwell系列芯片单小时租金已达4.08美元,较两个月前的2.75美元上涨48%。此前,腾讯云、阿里云、百度智能云三大厂商亦官宣提价。

此外,协创数据公告称,预计2026年Q1净利润为6.5亿元-8.5亿元,同比增长284.14%-402.33%。

协创数据作为国内领先的智能算力及数据存储综合服务商,深度受益于AI算力基础设施建设浪潮。一季度业绩暴增充分说明算力进入业绩兑现其。2025年公司智能算力产品及服务收入27.61亿元,占营收的22.57%成为公司业绩的核心增长赛道。

值得注意的是,随着AI大模型应用进入加速迭代和渗透,Tonke的调用量呈爆炸式增长,进一步加大对算力的需求。

东吴证券认为,算力租赁商业模式有望从“卖算力”转向“卖Token”。当前算力紧缺程度较高,算力租赁厂商的行业议价权有望提升,其业务模式正从单纯的裸算力出租升级为模型服务或Token分成模式,即从“卖算力”转向“卖Token”。

因此,算力越多的公司,Token使用量持续上升的情况下,业绩也比较迎来大增。

那么,有没有这样的公司呢?经过深度梳理和挖掘,目前有一家具有12万P算力的公司还处于底部,且股价仅是个位数,后续具备爆发潜力。

现在把这家公司的核心优势梳理出来,供大家参考。

首先,公司是江苏地区有线电视服务商的龙头,提供电视节目收视、视频点播等基本和增值业务,收取收视维护费和增值服务费。

其次,在算力租赁领域,2025年6月30日,公司已建成超31000架数据中心机柜(12万P算力)、超70000核vCPU、30PB存储,智算规模较2024年底增长726%,主要为政企客户提供算力租赁等服务。将充分受益算力涨价带来的业绩提升。

第三,控股股东增持238.3万股,累计增持金额不低于1亿元且不高于1.5亿元。

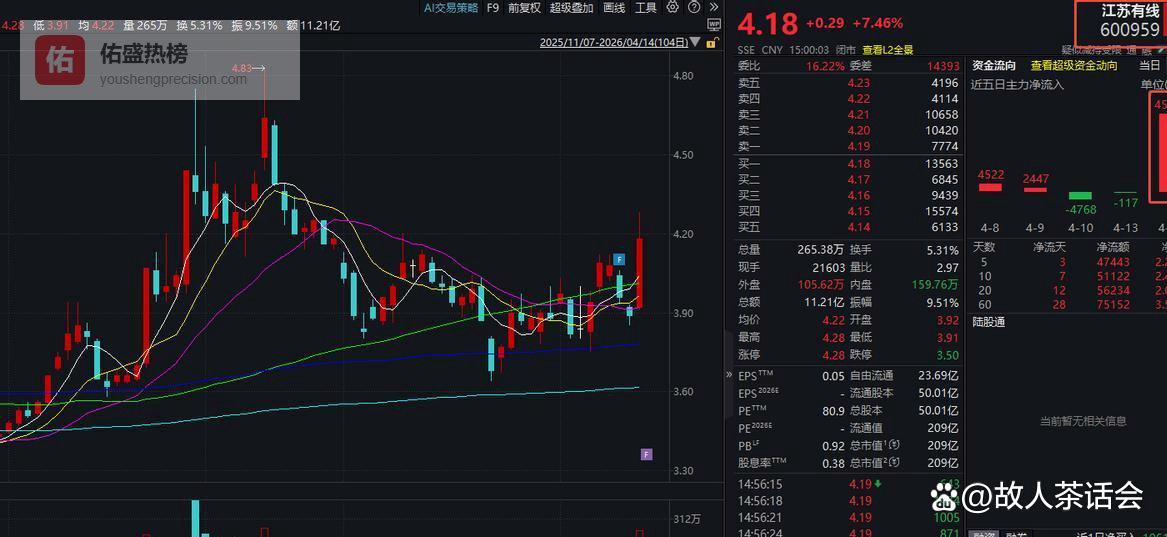

第四,公司股价仅4元出头,并且处于底部位置,主力直接抢筹超4亿元。在算力租赁反复活跃的情势下,股价有望迎来一波强势拉升。

声明:本文引用官方媒体和网络新闻资料,如有错误,请以最新信息为准。本文绝不构成任何投资建议、引导或承诺,仅供交流探讨,请审慎阅读。市场有风险,投资决策需建立在理性独立思考之上。