招商银行H股竟比A股还贵?A股银行“折价”独此一家,背后暗藏什么信号?

六大行 AH 溢价、估值、股息对比表(2026-02-24)

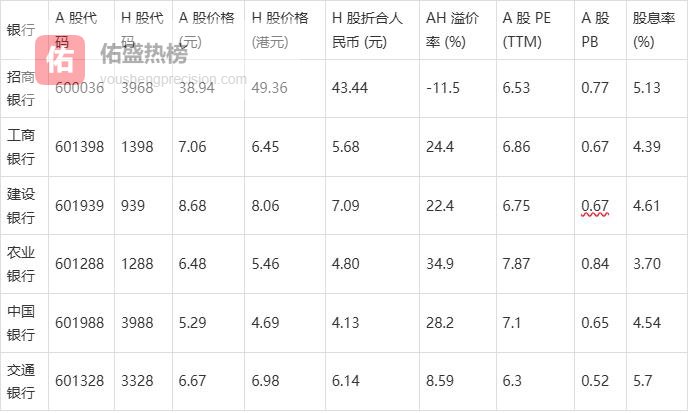

截至 2026 年 2 月 24 日收盘,招商银行 H 股相对 A 股溢价(A 股折价),在 A 股上市银行中几乎是独有的现象。

一、当前数据与对比(2026-02-24)招商银行

A 股:38.94 元(人民币)

H 股:49.36 港元(约 42.65 元人民币,按 0.88 汇率)

AH 溢价率 ≈ -9.5%(H 股比 A 股贵约 11.5%)

其他 A 股银行(普遍情况)

工行、建行、农行、中行、交行等:A 股普遍比 H 股贵 10%–30%(溢价率 110–130)

即:绝大多数银行是 A 股溢价、H 股便宜;唯独招行是 H 股更贵

二、这种 “倒挂” 说明什么1. 定价权与资金偏好分化

港股(外资 / 机构)更认可招行的 “零售银行” 稀缺性:把招行视为中国最好的零售银行、财富管理龙头,给予估值溢价。

A 股(内资 / 公募 / 散户)更偏好 “高股息 + 低估值” 的国有大行:对招行的成长性与估值容忍度更低,更看重股息率与安全边际。

结果:港股给招行更高估值,A 股给大行更高估值,形成招行 AH 倒挂、大行 AH 顺挂的分化。

2. 流动性与筹码结构差异

A 股盘子更大、流动性更好:招行 A 股占比约 81%,H 股仅 18%;A 股日成交通常是 H 股的 5–10 倍。

H 股筹码更集中、外资定价权更强:H 股流通盘小、外资持股比例高,更容易形成一致预期并推高估值。

A 股散户与公募占比高:更易受情绪、政策、高股息主题影响,对招行的 “成长溢价” 认可度不如外资。

3. 税制与套利成本(基础逻辑)

港股对内地投资者股息征收 20% 红利税,A 股持有满 1 年免税。

理论上:A 股应比 H 股贵约 25% 才合理(100%/(1-20%))。

招行H 股反而更贵,说明资金偏好的力量远大于税制差异,是极强的 “定价分歧” 信号。

4. 市场对 “银行股” 的两种定价体系

港股定价:偏 “全球对标 + 成长性”:把招行对标汇丰、摩根大通等国际零售银行,看重 ROE、财富管理增速、非息收入占比。

A 股定价:偏 “国内高股息 + 防御性”:把银行视为类债券、高股息防御资产,更看重 PB、股息率、净息差稳定性。

招行是唯一同时被两种体系定价、且港股体系胜出的银行股。

三、总结在 A 股上市银行里,目前只有招商银行出现 H 股相对 A 股持续溢价,其他银行均为 A 股溢价、H 股折价。

说明什么?

外资 / 港股资金极度认可招行的零售与财富管理龙头地位,愿意为其成长性支付溢价。

A 股资金更偏好低估值、高股息的国有大行,对招行的 “成长溢价” 认可度不足。

AH 市场存在显著的定价割裂与套利壁垒,资金偏好与流动性差异主导了估值分化。