高速公路2025年年报点评

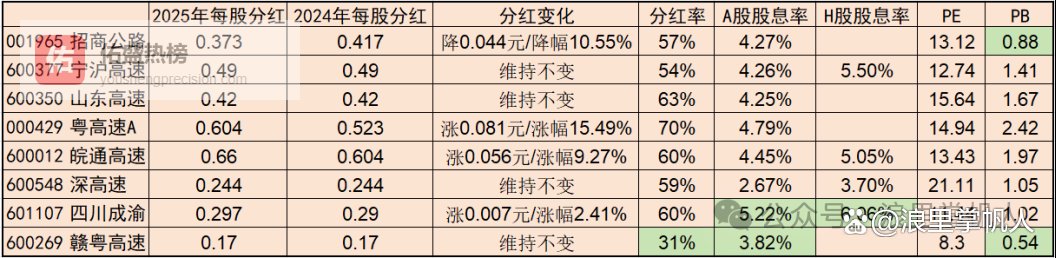

对比股息率,四川成渝的AH股息率都是最高的,像招商、宁沪、山东、皖通和粤高速股息率都差不太大,均在4.5%上下,类债属性很强,股息远高于十年期国债收益率,还是不错的。

在解读年报之前,回顾一下高速公路行业的一些特征:

1、高速公路行业与民生息息相关,具有公共事业属性,其发展规划、投资建设、收费期限、收费标准和收费站设置均由政府审查批准,企业无自主定价能力。

2、行业进入存量运营的成熟期,固定资产投资同比下降,相关上市公司资产规模增长缓慢,收入与利润增速以及资产负债率等趋于稳定。

3、行业具有重资产、高折旧、强现金流、弱周期性的特征,盈利稳定可预测,具备类债属性与高股息基础。

上述观点和行业的具体分析,可以点击链接查看我之前的文章。

《三季报总结:大公共事业篇(上)》

《跌出性价比的高速公路》

《从商业模式看高速公路未来的投资要点》

《高速公路资产注入带来的投资机会》

《四川成渝高速投资复盘》

《提高分红比例,皖通高速涨停》(详见雪球同名文章)

《皖通高速的管理层真鸡贼——以收购六武路段为例》

《高速公路行业一季报的数据整理、点评》

《高速公路涨幅排名及优缺点梳理》

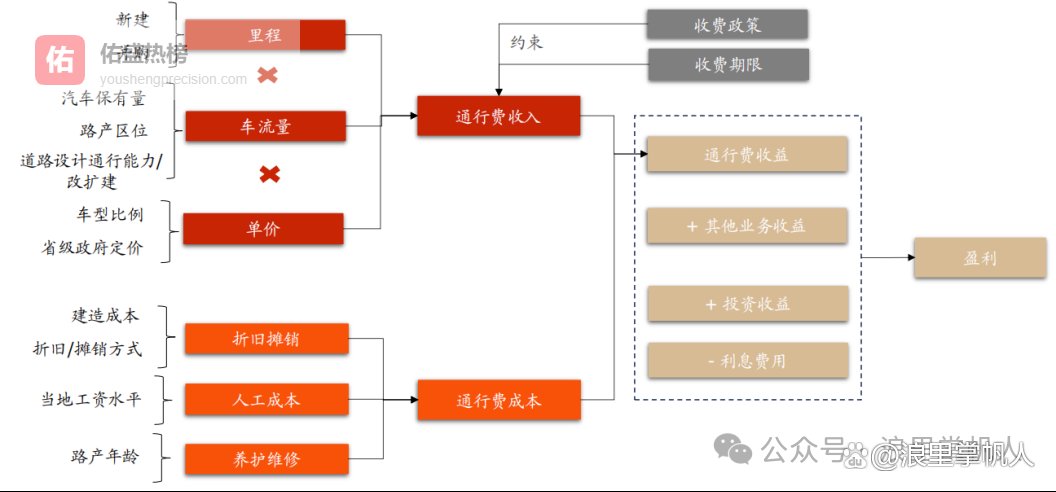

上图解释了高速公路的商业模式,本文从收入端、利息费用与估值三个方向来解读一下年报。

提示:本文仅是个人的投研笔记和思考,不具有任何投资建议或指导性质。

1、收入与利润—高速收费业务稳定

A股的高速公路行业,我主要关注的是下表中的8家公司。

从净利润同比增速来看,招商公路、宁沪高速和粤高速变动大:

招商公路2024年发行亳阜高速REIT录得处置收益5.7亿元,是一次性的,导致今年投资收益同比少了5亿元,是净利润下滑的主要原因。

粤高速A净利润增长,主要是广佛公司收费到期后,公司还要代为政府出钱继续养路,当初计提了代垫的管养支出这笔减值准备,现在政府承认这笔债务,公司就冲回了之前的减值准备,增加了净利润。

宁沪高速见下段。

从收入端来看,宁沪高速、山东高速、皖通高速和四川成渝同比下滑大,细看的话主要是建造服务收入下滑,这项业务不会影响净利润。

宁沪高速营收下滑是因为建造服务收入同比减少25%,剔除该影响收入微降;利润下降主要受江苏银行分红周期变化等因素影响,若剔除该影响,归母净利润同比增长约2%。

山东高速、皖通高速和四川成渝收入下滑也主要是建造收入下滑,建造收入分别下滑了59%、51%和31%。

高速公路的建造服务,可以理解为给自己修高速公路,在修建的时候只有投入是没有利润,在建完验收开始收费后才产生收入(这是高速公路行业里BOT /建造服务的会计处理要求),可以从侧面说明行业的修路需求在降低。

高速公路的核心利润还是来自高速收费业务。

整体看车流量保持增长,其中招商公路和宁沪高速是因为改扩建导致的分流,使得车流量短期下滑,皖通高速车流量与收入大增是因为收购了路产,加上改扩建后车流量增加带来的,高速公路的核心收费业务收入很稳定。

2、利息费用弹性高

高速公路路产具有资本投入高、投资周期长、投资回收期慢的行业特性,普遍呈现较高的资产负债率。在当前低利率市场环境下,相关企业纷纷优化债务结构,把高息贷款的利率降下来,有效降低财务成本,利息费用支出显著改善。

从上表可以看出,除了皖通高速外(皖通高速有收购新路产),其他的利息费用均在下降,并且降幅明显。下降的利息相较于2024年的归母净利润的弹性,四川成渝和深高速要更高。综合来看,利息费用的下降对净利润的增长贡献还是很明显。

3、估值、分红与股息率

从估值上看,目前高速公路板块与沪深300指数的PE接近,行业PE在13倍左右。

表中8家公司,分红表现依然亮眼,每股分红在增加的有3家:粤高速A、皖通高速和四川成渝;持平的4家:宁沪高速、山东高速、深高速和赣粤高速,只有招商公路的每股分红在下降。

对比分红率,赣粤高速的分红率只有31%,是最低的,其他分红都在50%以上,假若赣粤高速把分红率提高到50%,则股息率有6.09%,股息率就成最高的了,当然这只是猜想,不过他是真有能力提高分红率的。

对比股息率,四川成渝的AH股息率都是最高的,像招商、宁沪、山东、皖通和粤高速股息率都差不太大,均在4.5%上下,类债属性很强,股息远高于十年期国债收益率,还是不错的。