中成药市场遇寒冬?131品牌杀出重围,巨头逆势赚超10亿

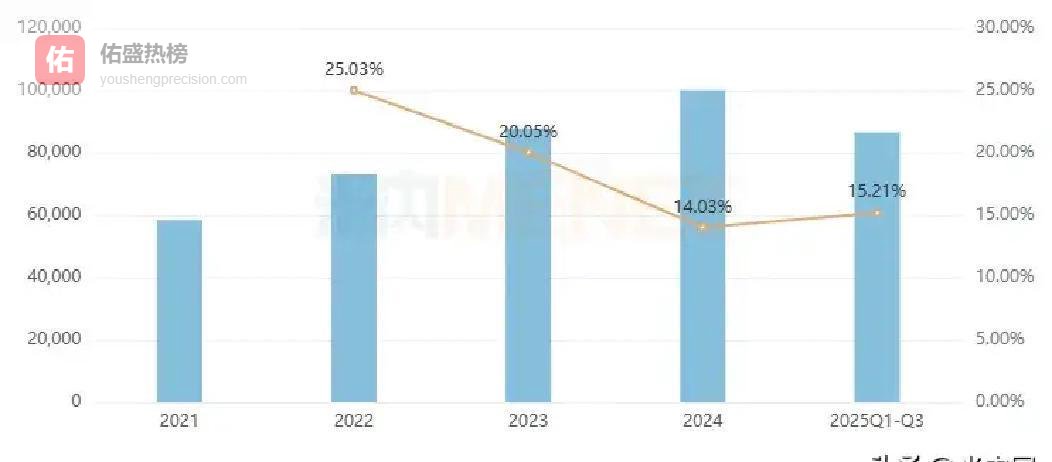

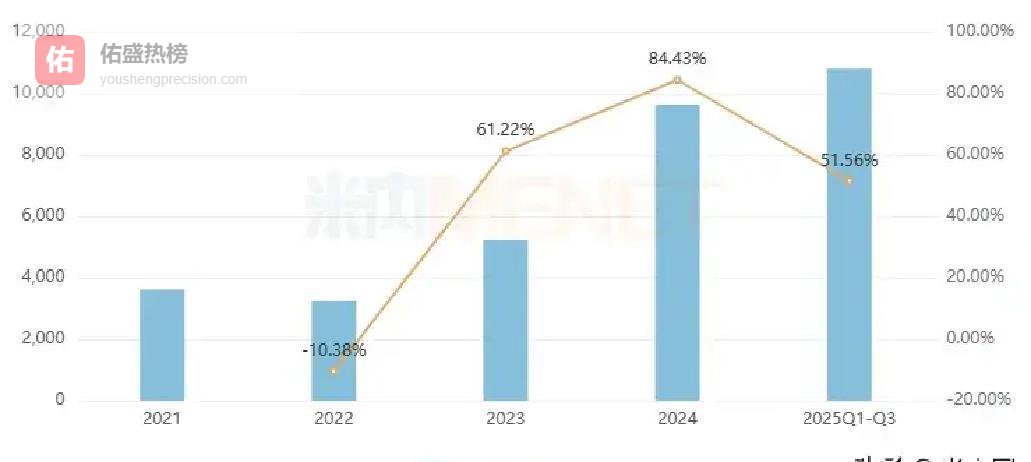

过去几年,我在做价值投资时偶尔也会关注医药板块,但2025年的中成药市场表现真的让我有些意外。数据显示,中国城市实体药店的中成药销售规模在近十年里出现4次负增长,尤其是2025年前三季度跌幅达8.81%,这是近十年最大的单季跌幅。作为上班族副业炒股,我习惯在周末翻米内网的数据,这次看完数字才意识到,医药消费端的压力比我想象中大。本文仅为个人投资经验分享,不构成投资建议,A股投资有风险,入市需谨慎。

从分类来看,13个中成药大类中,能保持正增长的只有皮肤科用药和其它用药,增幅都在1%以内,算是“微增长”。我一边翻着分类表,一边想起去年跟踪医药股时在本子上画的那两条折线,几乎是同样的缓慢爬升,结果被整体大盘拖着走,不温不火。这样的市场情况,对散户来说,可能会觉得板块表现平淡,难觅短期机会。

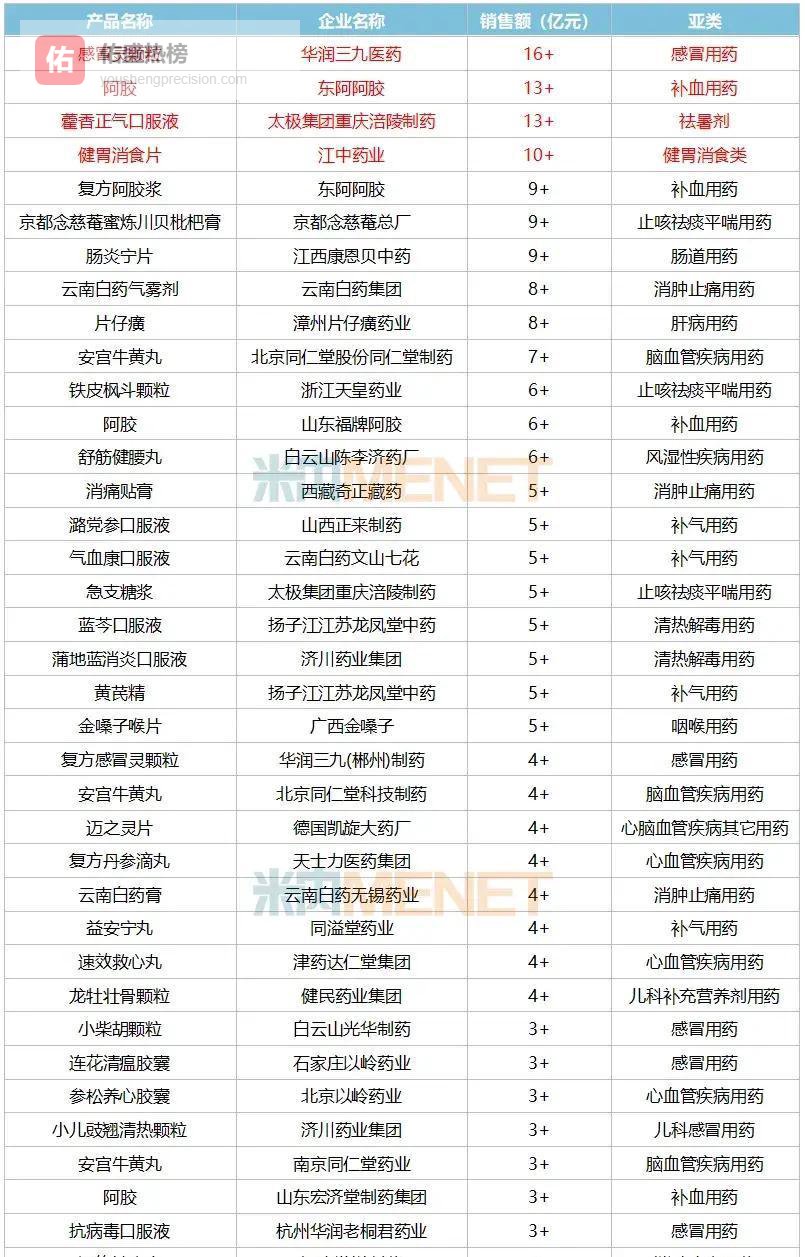

尽管整体低迷,但大品牌的集中度很高。131个销售额超亿元的品牌合计超过390亿元,其中感冒灵颗粒、阿胶、藿香正气口服液、健胃消食片是少数破10亿元的大单品。记得我第一次研究藿香正气口服液的财报时,手上捏着一张历年销量曲线,折线在2022-2023年明显抬头,那时我还心动过,不过没敢轻易调仓。

独家产品的抗风险能力相对稳健,占了69个品牌。比如云南白药气雾剂在2025年前三季度依然增长了15.21%,消痛贴膏连续5年增长。我翻着它们的销售曲线,想到自己去年看过的一个类似品类,曲线柔和上行,给人一种“稳”的错觉,但我还是习惯加一条风险提示在笔记旁——因为任何增长背后都可能有周期性波动。

还有不少销售额在3亿元以上的独家中成药,比如复方丹参滴丸、龙牡壮骨颗粒、连花清瘟胶囊等,我在夜里复盘时敲键盘的声音清脆,每敲一个数字就想起几年前我跟着连花清瘟相关消息做过短线,最后因为风口退得快而没赚到什么,这种经历让我对单一事件驱动的产品保持谨慎。

2025年前三季度,有46个过亿品牌保持了正增长,江苏新海康制药的健脾八珍糕涨幅甚至高达104%,天士力的牛黄清心丸增幅也超过60%。看着这类数据,我会在纸质笔记上加深红色标记,但心里也会自问:这样的高增长能持续吗?尤其是中成药这种容易受季节与消费习惯影响的品类,太高的增幅往往意味着后续可能波动。

津药达仁堂的清咽滴丸和太极集团的六味地黄丸在过去三年的高速增长也让我印象深刻。六味地黄丸这种经典品种能做到三成以上的增长,说明老产品通过渠道或者营销依然能找到新空间。不过我在写到这里时忍不住加上一句:这是我的观察,不构成投资建议,毕竟市场环境变动快,数据只是参考。

增长率在10%-30%的品牌还有小柴胡颗粒、养胃舒颗粒、抗病毒口服液等。养胃舒颗粒连续多年增长让我想到自己曾在某消费股上看到类似的稳步爬升曲线,当时因为工作太忙没跟进,后来复盘时有点懊恼。股票市场也是这样,机会一旦错过,再遇到就是另一番景象。

当然,也不能忽视市场里的“负增长阵营”。85个品牌销售额下降,最大降幅接近五成。看到名单里有我熟悉的几个品种,我在本子上用蓝笔圈了起来——这是我常用的风险标记颜色,提醒自己不要在下跌通道接货,尤其是连续几年走低的品种。

从集团来看,华润三九的实力最为突出,有15个过亿品牌,总额超48亿元。云南白药、以岭药业、太极集团等也各有优势。作为价值投资者,我很少去碰整个集团的股票,但会观察它们的品种矩阵——这和我晚上复盘时盯消费白马股的品类结构是一个逻辑,看集团组合的抗风险能力,而不是单一爆款的短期成长。

云南白药的气雾剂在2025年前三季度增长15.21%,对应我去年看消费股财报时的一个直观感受:老牌产品只要应用场景刚需且竞争壁垒高,即使大环境有波动也能稳住基本盘。但我也会在旁边补一句——没有永远的刚需,留意政策、行业趋势的变化,是我多年养成的习惯。

以岭药业的连花清瘟胶囊维持在3.7亿元以上销售额,太极的藿香正气口服液则在13亿级别徘徊。扬子江的蓝芩口服液、桂林三金的西瓜霜也都在稳步增长。每当看到这种稳中有升的数据,我会想起上次在办公室午休时摸着我的那本老笔记本,纸张边缘的褶皱提醒我,这些记录都是一次次复盘得来的结论。

这种细节其实是散户的优势——我们不用做机构那样全面覆盖,只需要盯住自己的关注圈。但前提是,盯的时候要识别风险,别因为一两个高增长就冲动调整仓位。这也是我每次在文章中反复强调的,不构成投资建议,投资需谨慎。

你对2025年中成药市场的这种分化怎么看?是倾向去找高增长的爆款,还是守稳那些长期有刚需的老品牌?我自己更偏向后者,但也会根据财报和渠道信息做微调。本文仅为个人投资经验分享,不构成投资建议,A股投资有风险,入市需谨慎。