美股、金银收跌,美联储维持3月利率不变,美2月PPI上涨超预期!

请记住我以下公式,在未来至少3个月内,以下逻辑将大概率决定资本市场的流动性走势:通胀粘性超预期由美国传导至全球主要经济体 美联储鹰派政策定调长期化将影响全球央行货币宽松空间 地缘冲突加剧供给结构,制造业迎来转移周期 ,美元3.0处于关键性确认阶段 AI创造数据增量泡沫,长期改变真实需求和劳动力结构 现金为王叠加工业安全稳定性,将长期改变战略安全性资产逻辑=紧缩性宽松下全球滞涨的资产新定价路径

在这种背景下,昨夜的美国金融市场,堪称经典映射:

我们一起先来回顾下昨夜全球大类资产的极端分化走势:其中风险溢价类的美股、贵金属、非美货币全线大跌,而国际原油不顾《琼斯法案》豁免的利空,继续逆势暴涨,全球市场彻底修正此前的宽松押注,转向 “高利率维持更久 滞胀风险升温 多元结构性变化” 的交易逻辑。

一、昨夜金融市场核心表现全景

(1)权益市场:美股三大指数集体收跌,道指跌 1.63% 报 46225.15 点、创年内新低,标普 500 指数跌 1.36% 报 6624.70 点,纳指跌 1.46% 报 22152.42 点;美国科技七巨头指数跌 1.47%,亚马逊跌超 2%。中概股同步走弱,纳斯达克中国金龙指数跌 2.06%,微博跌超 10%,腾讯音乐跌超 9%。

(2)大宗商品:原油与贵金属极端分化。布伦特原油大涨 5.7% 报 105.06 美元 / 桶,WTI 原油日内涨幅扩大至 3%、报 98.39 美元 / 桶。COMEX 黄金期货跌 3.68% 报 4823.90 美元 / 盎司,COMEX 白银期货跌 5.63% 报 75.42 美元 / 盎司,双双大幅下挫。伦敦基本金属亦多数下跌,但LME期铝涨0.59%报3419.5美元/吨。

(3)外汇与债券市场:美元指数强势上涨 0.74% 报 100.30,非美货币普遍承压,欧元、英镑兑美元均跌超 0.7%,离岸人民币兑美元跌 182.7 个基点报 6.9016,美债收益率随降息预期降温同步上行,5年期美债收益率涨9.00个基点报3.878%,10年期美债收益率涨6.65个基点报4.267%,进一步压制风险资产估值,美元利率恐长期维持在3.1%以上!

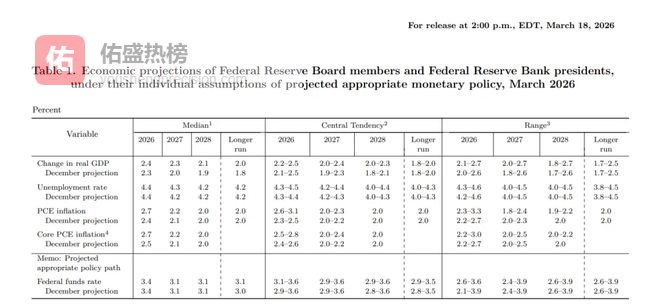

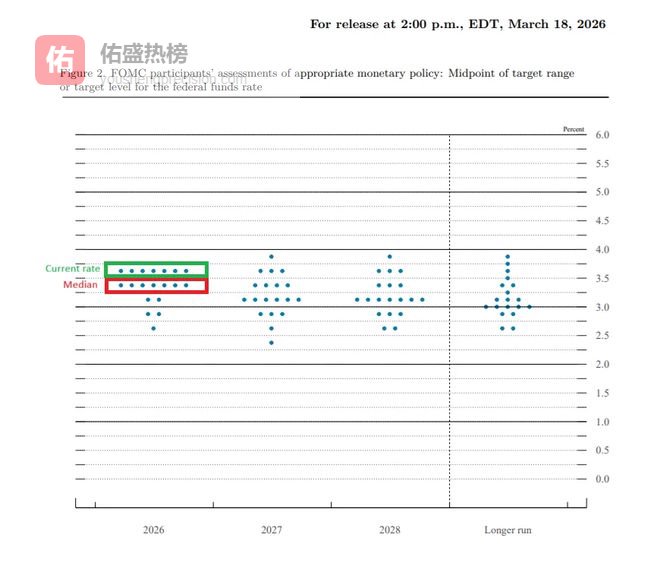

(4)美国宏观经济数据:美联储宣布维持基准利率 3.5%-3.75% 不变,符合市场预期,但全面上调 GDP 与核心 PCE 通胀预期,根据美联储FOMC经济预期显示:2026、2027、2028年底GDP增速预期中值分别为2.4%、2.3%、2.1%。2026、2027、2028年底核心PCE通胀预期中值分别为2.7%、2.2%、2.0%。此外美国劳工部数据显示,美国2月PPI环比上涨0.7%,远超预期的0.3%,而其同比涨幅则达到3.4%,预期为持平于2.9%。

二、市场异动的核心驱动因子

由于我前序的文章里已经详细分析过美元、原油、黄金市场的逻辑,在此我不多赘述,仅分析昨夜市场主要诱因!

(1)通胀端:PPI 全面超预期,通胀粘性彻底打破市场宽松幻想

美国 2 月 PPI 数据是本轮资产调整的起点,其超预期幅度远超市场预期!2 月 PPI 环比上涨为 2025 年 7 月以来最大单月涨幅!同比上涨创2025年以来新高,更关键的是剔除食品和能源的核心 PPI 同比上涨 3.9%、环比上涨 0.5%,双双创 2025 年 1 月以来最高纪录,通胀内生动力极强!

而这还是3月伊朗局势没有带来输入性通胀前的情况,虽然美国3月目前看或许价格还能管控,可能数据说不定出来还会低于预期,但我们看到布油和美油的价格较中东迪拜和阿曼的现货原油价格差达50美元以上,也就是说国际油价是虚价,随着战争的延长,这种由政策、法令、储备油、金融干预共同构成的价格抑制作用将逐渐消失,因为供应的缺口或中期存在!

而在PPI端,我们看到环比涨幅中,逾半数来自服务业成本上升 0.5%,其中旅客住宿、食品批发、投资服务等分项全线走高,并且批发商品价格环比也跳涨 1.1%,扭转了此前下滑趋势,这就改变了过去结构性通胀的特点,反而形成了全面涨价格局,在这种形势下,叠加劳动力市场特征改变,降息就算执行,对于就业有无作用都已两说!此外,食品价格涨幅创 2021 年中以来最高,其中新鲜及干蔬菜价格飙升近 49%(可能是被国防部吃上去的),而彼时中东冲突尚未全面升级,后续油价暴涨将进一步推升能源分项,将为通胀带来二次上行压力。

更关键的是PPI 是美联储核心关注的核心 PCE 通胀指标的重要先行指标,当前输入价格涨速快于输出价格,企业利润空间持续承压,意味着上游成本压力尚未充分向终端消费价格传导,后续核心 PCE 超预期上行的风险大幅加剧。

(2)政策端:美联储鹰派定调,年内宽松加码关闭

由于通胀数据超预期,美联储 3 月议息会议的表态进一步强化了 “高利率维持更久” 的政策预期,这成为资产重定价的重要推手。

首先,基准利率 3.5%-3.75% 不变,符合市场预期,但明确维持 2026 年和 2027 年各降息一次的预测,并未向市场此前期待的 “年内降息两次” 的鸽派方向倾斜,降息预期大幅降温。

其次,就算全面上调增长与通胀预测,2026 年底 GDP 增速预期中值从 2.3% 上调至 2.4%,2026 年底核心 PCE 通胀预期中值从 2.5% 大幅上调至 2.7%,直接承认了通胀粘性超预期的现实,也意味着通胀回落至 2% 目标的周期将进一步拉长。

由此,交易员进一步削减 2026 年降息押注,美债名义利率随之上行,无风险利率抬升直接压制了美股成长股、蓝筹股的估值,同时大幅推高了贵金属的持有成本,这成为股、金同步下跌的核心政策动因,同样是抗风险,为什么不拿有利息的?

此外,黄金、白银的核心定价锚是美元实际利率(名义利率 - 通胀预期)!股票最怕的是企业盈利端将受到挤压,形成 “估值下修 盈利预期下调”的格局,而当下,随着资金大幅回流美元资产,推动美元指数走强,还会持续对非美货币、以美元计价的大宗商品形成叠加抑制!

(3)地缘端: “油价暴涨 - 通胀升温 - 政策收紧” 的负反馈闭环形成

中东地缘冲突的全面升级,是本轮资产极端分化的关键变量,其不仅直接推升了原油价格,更通过通胀路径反向强化了美联储的鹰派约束,形成了自我加强的负反馈循环。

尤其是昨天,以色列袭击伊朗南帕尔斯天然气田后,伊朗伊斯兰革命卫队明确表态,与美国相关的石油设施将与美国军事基地处于同一打击级别,虽然到现在还没发射导弹,但霍尔木兹海峡的航运安全面临实质性威胁。该海峡承担着全球约 20% 的石油贸易运输,其供应中断风险直接引发了市场对全球原油供给缺口的恐慌。

于此同时,请大家关注ass="nolink">沙特的最新表态!昨天,沙特阿拉伯外交大臣Faisal bin Farhan Al Saud在新闻发布会上说,该国不会在伊朗攻击的压力之下屈服,并保留在必要时采取军事行动的权利!伊朗很可能面临海湾国家的集体进攻,而欧洲大国和海湾国家有军事同盟,因此也可能得到机会下场。

当下,供给端的系统性风险,完全盖过了 IEA 释放石油储备、特朗普暂停《琼斯法案》60 天带来的短期缓解效应,市场担忧的是全球原油供应的长期不确定性,推动油价大幅暴涨。由此,市场已经形成:油价暴涨——通胀二次上行预期升温——美联储降息预期进一步降温——名义利率上行幅度超过通胀预期——实际利率大幅走高——美股、贵金属估值持续承压的负反馈闭环。