香港SPAC新规全景:两阶段上市门槛再升级

01新规落地:Chapter 18B 2022年1月1日生效

香港交易所(HKEx)于2021年12月完成对特殊目的收购公司(SPAC)新上市机制的咨询,并将《上市规则》第18B章正式写入法规,定于2022年1月1日全面生效。自此,香港成为继美国、新加坡之后又一接受SPAC上市的亚洲司法管辖区,但规则之严苛,远超多数海外市场。

02SPAC到底是什么?

简单说,SPAC就是“空壳上市”,先通过IPO募资,再在规定时间内寻找“De-SPAC Target”——即真正的经营资产,完成“借壳上市”。与传统IPO相比,SPAC省去了漫长的审核周期,但风险也更高:如果找不到合适标的,投资者就得拿回本金。

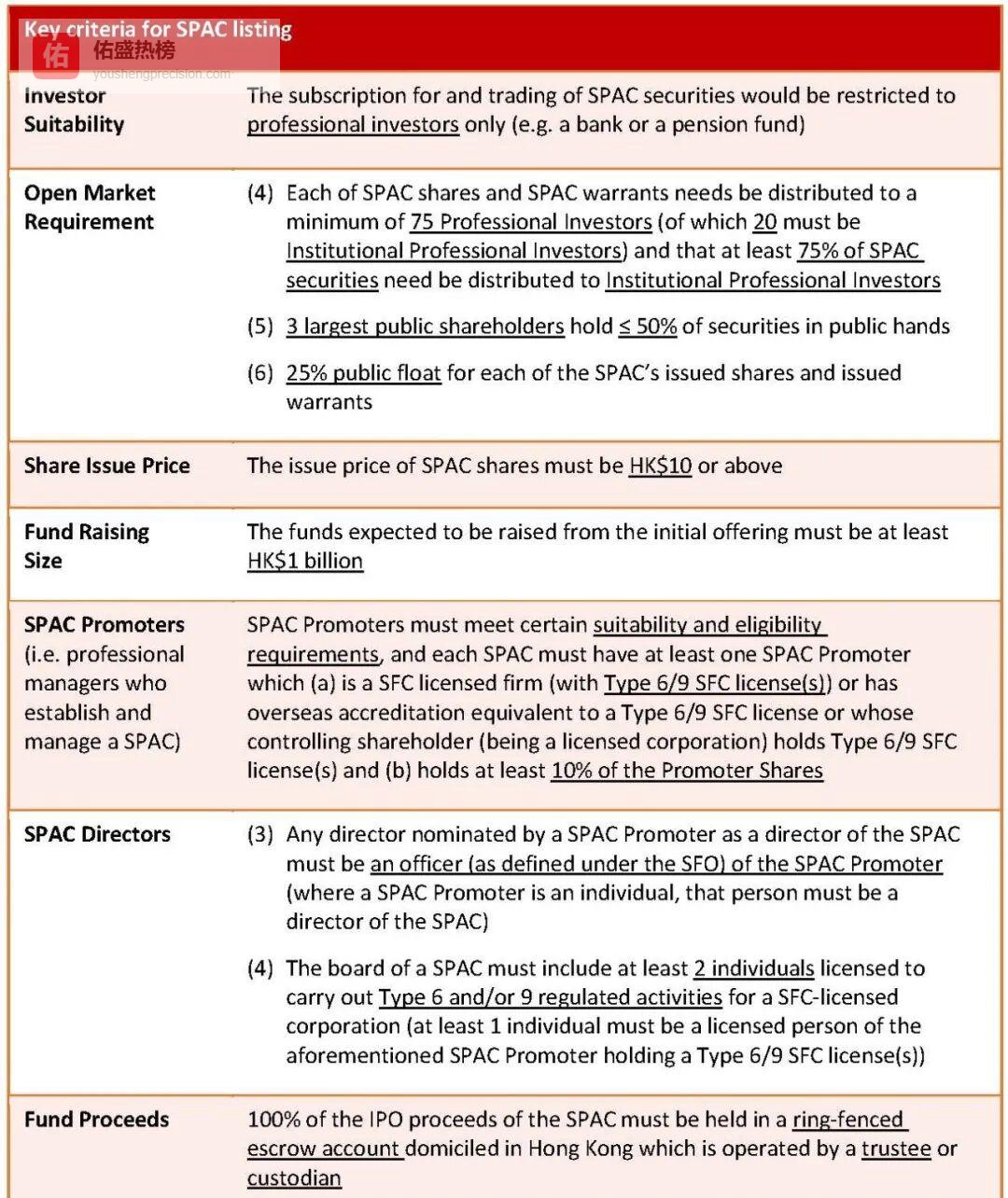

03两阶段上市:先拿“空壳门票”,再锁定“真资产”

香港SPAC制度采用双阶段设计:

阶段一:SPAC本身必须在HKEx挂牌;

阶段二:在24个月内公布De-SPAC交易方案,并在36个月内完成交割;若逾期或遭遇核心人员变动,必须全额退钱。

下图把两阶段时间轴做了可视化呈现:

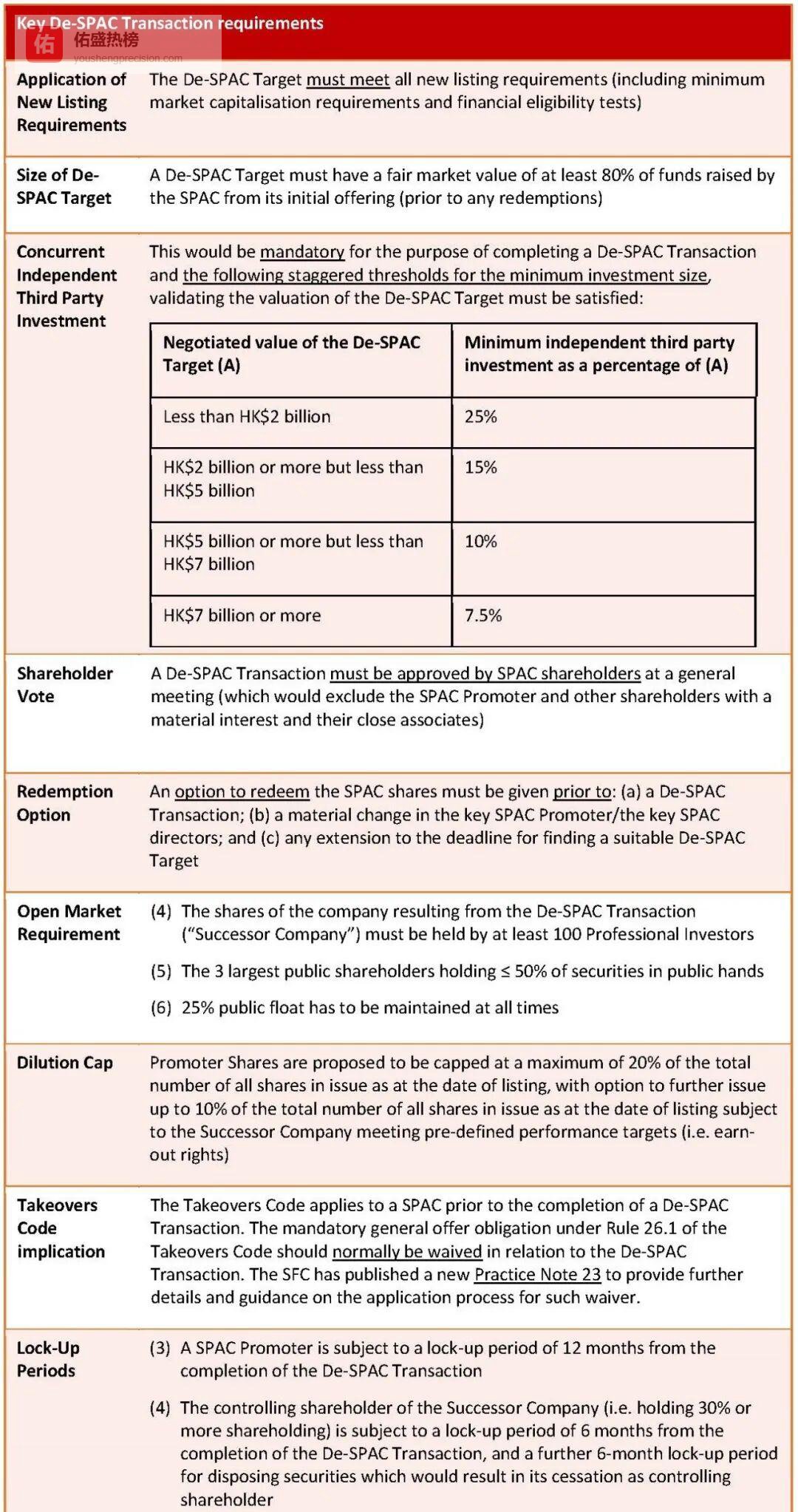

04De-SPAC交易核心指标速览

4.1 ❒ 时间红线公告窗口:自SPAC挂牌起24个月内必须披露目标资产;

交割窗口:自SPAC挂牌起36个月内必须完成;

延期门槛:若需豁免,必须同时获得SPAC股东大会与HKEx双重批准。

4.2 ❒ 退钱红线

4.2 ❒ 退钱红线 只要触发以下任一情形,SPAC必须把全额募集资金(含利息)返还给投资者:

24个月内未公布De-SPAC交易;

36个月内未完成De-SPAC交割;

核心Promoters或董事在1个月内发生重大变动且未获股东会同意。

05结语:香港SPAC的“严父”形象已确立

相比美国“只审一次”的宽松模式,香港用双审+退钱的组合拳,把SPAC的风险锁进制度的笼子。对投资者而言,这种“高门槛”意味着更低的踩雷概率;对市场而言,则可能倒逼更多真正有实力的标的主动拥抱香港资本。两阶段上市的新规已经翻篇,下一波值得关注的,是能否有优质资产在36个月内顺利落袋为安。