中信建投地产 | 深度业绩压力逐步释放,派息具备吸引力——经营服务行业2025年年报综述

(来源:CSC研究房地产建筑团队)

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

2025年,高质量发展成为物管及商管行业的核心主线,企业经营回归物业管理服务主业,随着降本增效成效显现,及减值压力的逐步释放,企业整体业绩出现积极变化。企业表现分化,部分优质的物管商管企业业绩持续增长。头部交易中介商贝壳主动进行降本动作,利润率边际改善。代建服务商龙头绿城管理控股新拓项目代建费稳居行业第一,且新拓项目质量显著提升,现金流及回款向好。经营服务企业普遍选择高比例分红,积极回馈股东。扩内需背景下,房地产行业整体发展持续受政策支撑,我们继续看好物管及经营服务赛道,推荐头部交易中介商、代建服务商与服务质量、经营效率高的物企。

摘要

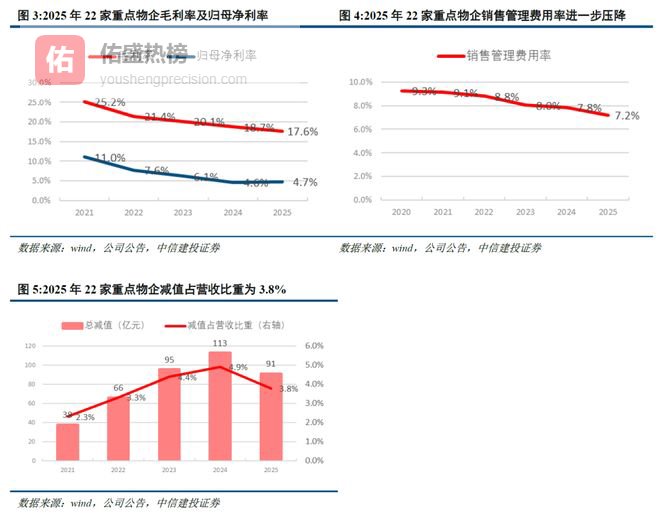

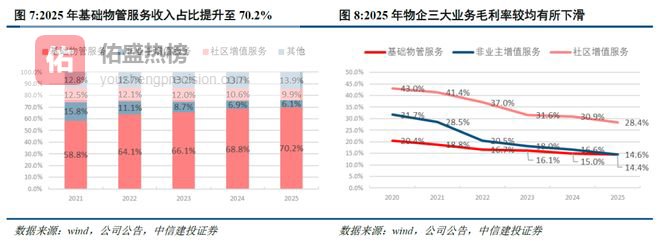

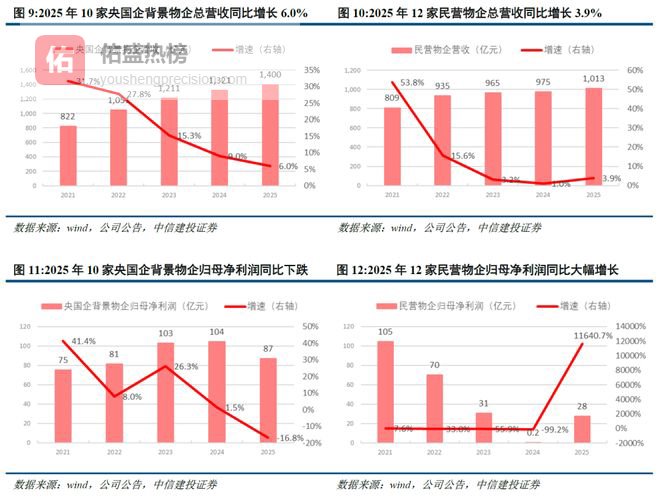

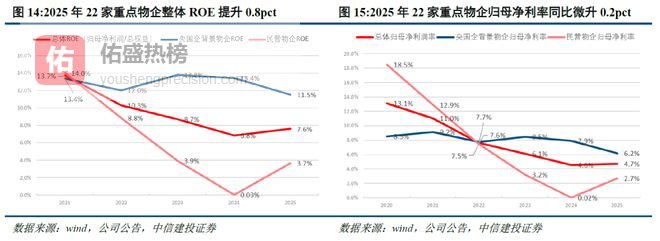

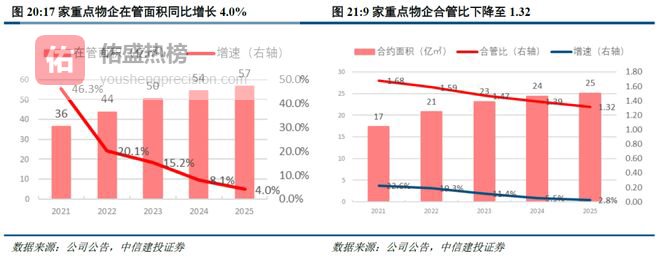

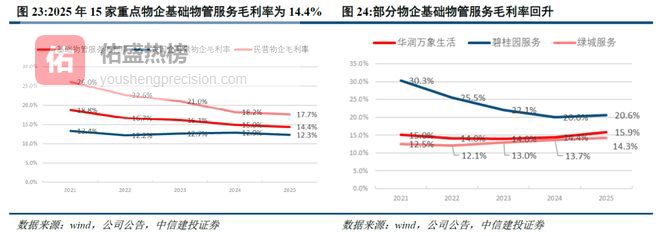

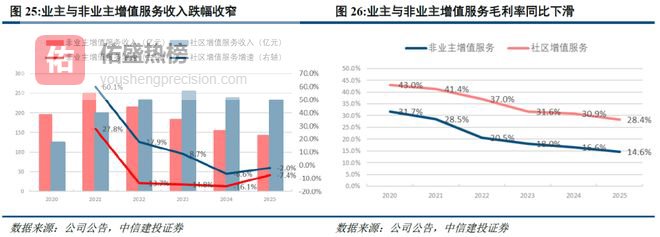

物管商管:高质量发展成为核心主线,普遍高比例分红。经营回归主业,企业盈利能力提升,部分优质物企业绩持续增长。2025年22家重点物管及商管公司合计实现营业收入2413亿元,同比增长5.1%,增速同比微降0.3个百分点;基础物管服务营收占比同比提升1.4个百分点至70.2%,企业经营逐步回归到物业管理服务主业。2025年实现归母净利润114亿元,同比增长9.4%,2024年全年同比增速为-21.8%,样本企业整体业绩增速已由负转正。降本增效成效显现,样本企业2025年销售及管理费用率合计为7.2%,同比下降0.6个百分点;减值压力持续释放,2025年商誉及金融资产等减值占营收的比重为3.8%,同比下降1.1个百分点。归母净利润率为4.7%,同比略微提升0.1个百分点,盈利能力企稳回升。企业分化明显,仅部分优质企业保持业绩的持续增长。物企普遍选择高比例分红,部分企业分红比例超100%。

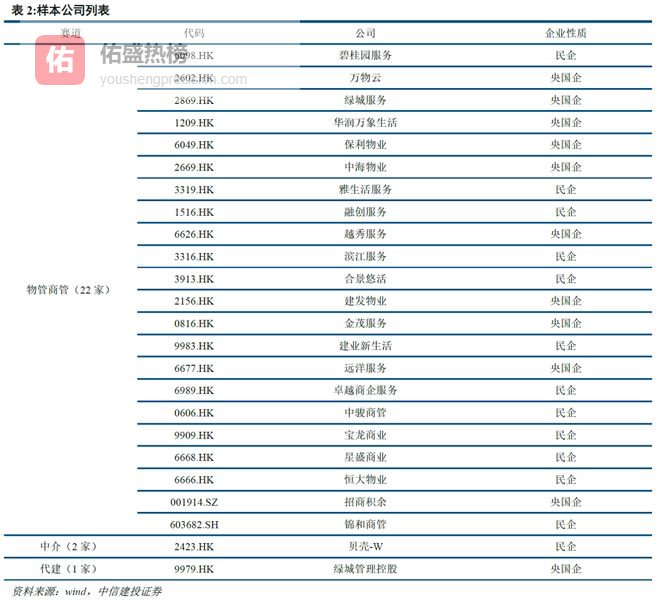

交易及代建:龙头企业地位稳固,持续积极回馈股东。(1)交易中介商:利润率边际改善。受四季度房地产交易热度下行影响,2025年贝壳总GTV为31833亿元,同比下降5.0%,全年实现营收946亿元,同比增长1.2%;实现经调整的Non-GAAP归母净利润50亿元,同比下降30.4%。公司主动进行降本动作,四季度公司存量房业务的贡献利润率环比三季度提升1.4个百分点至40.4%;新房业务的贡献利润率环比三季度提升4.2个百分点至28.3%,达到上市以来单季度最高水平。此外,根据公司公告披露,2025年公司家装业务实现经营层面的亏损显著收窄、租赁业务实现全年盈利,经营情况持续改善。(2)代建服务商:新拓项目结构优化,现金流和盈利质量转好。2025年绿城管理控股实现营业收入31亿元,同比下降9.3%;实现归母净利润4.2亿元,同比下降47.7%,主因行业竞争加剧、费率下行及人力成本刚性,导致毛利率同比下降9.9个百分点至39.7%。2025年新拓代建项目代建费为93.5亿元,同比增长0.4%,稳居行业第一,且新拓项目质量显著提升,一二线城市占比达55%。2025年实现经营性现金流净流入4.2亿元,同比增长42%;截至2025年末银行结余及现金(不包括已抵押银行存款)14.0亿元,保持健康充裕。截至2025年底贸易及其他应收款余额为10.4亿元,较2024年末下降6.7%,回款情况向好。2025年公司宣布上市以来的首次中期派息每股0.076元,并宣派末期股息每股0.0916元及特别股息每股0.0419元,全年派息率达100%。

风险提示

1、运营服务商:房地产市场修复不及预期,一方面会减少母公司内生输送的合约面积增长,另一方面也会直接影响物企的案场管理咨询等非业主增值服务。同时市场外拓竞争的加剧、人工成本的上升,都将导致物管企业的利润空间承压,存在盈利能力不及预期的风险。此外,物企应收账款规模持续走高,收缴率不及预期,将对其流动性造成不良影响。

2、代建服务商:代建市场不确定性风险及品牌商誉减值风险。代建业务分商业代建和政府代建,市场前景依赖中国宏观经济表现、房地产市场景气度、公共住房建设政策目标等诸多因素,业务经营存在不确定性;代建服务商的品牌价值是其核心竞争力,当项目拥有人或其他对手方无法履行对代建服务商的合约义务时,造成的商誉减值可能会对其声誉、业务、财务状况及经营业绩造成负面影响。

证券研究报告名称:《业绩压力逐步释放,派息具备吸引力——经营服务行业2025年年报综述》

对外发布时间:2026年4月16日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

竺劲 执业证书编号 S1440519120002

吴梦茹 执业证书编号 S1440525060002

免责声明

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。