牛市中的震荡,从来不是简单的休息

当富时A50与纳斯达克金龙指数走势背离,当市场在高位缩量横盘,当“牛市末期”的讨论不绝于耳,一个核心问题正摆在所有投资者面前:我们究竟身处一轮牛市的哪个阶段?是主升浪前的蓄力,还是盛宴结束前的最后狂欢?历史数据与市场指标正发出复杂而明确的信号,而答案,或许就藏在这轮震荡的每一个细节里。

信达证券的研究揭示了一个规律:历史上每一轮牛市中,当换手率接近高点后,市场便容易进入缩量震荡。这种震荡并非随机漫步,它有清晰的节奏。如果是快牛,这种从中期到后期的震荡大多持续1到2个月;如果是慢牛,则可能拉长到2至4个月。震荡过程本身也呈现出三段式结构:先是快速调整期,随后是强势震荡期,市场会慢速上涨接近前期高点,最后是二次调整期,其低点往往与第一阶段相差不大。在这个过程中,上证指数的调整幅度大多被框定在5%到10%之间,极少超过15%,而市场的活跃度——换手率,通常会缩减到前期高点的三分之一到二分之一。观察当前市场,有分析指出,单日换手率已经缩减到去年8月底高点的二分之一左右,这个缩量幅度,已经接近历史上牛市震荡期的平均水平。

那么,我们当前经历的,是牛市中期的一次颠簸,还是牛市末期的漫长序曲?这直接关系到投资者的攻守策略。有观点通过对比历史走势,提出了一个值得深思的观察:A股的牛市最长似乎只有三年,且主要的涨幅往往由短期的“急涨”贡献,期间大部分时间则是震荡。例如2019-2021年的那轮牛市,其初期和中期各有一次急促上涨,随后分别迎来了长达14个月和17个月的震荡市。以此视角审视本轮始于2024年9月的行情,其结构似乎有着相似的影子:初期一个月的急涨,随后是8个月的横盘;今年6-8月又是一轮三个月的急涨,而从9月至今,市场再次呈现出横盘震荡的格局。这种走势的类比,让一些分析认为,市场可能已经进入了漫长的“牛市末期震荡区间”。

牛市末期的震荡,与牛市中的震荡,意义截然不同。前者是趋势可能发生根本性转变的预警区。从波动率和资金集中度这两个刻画市场情绪的指标中,我们能找到一些关键的临界点。研究显示,上证指数周度波动率如果持续在8%以上,这常常是牛市末期的特征,此时指数高位震荡,但波动率却在不断上升。另一个关键指标是资金集中度,即市场前4%涨幅个股的成交额占总成交额的比例。当这个比值达到10%时,常被视为牛市的一个重要特征点;而当它攀升至15%左右时,则被认为是“牛转熊”的重要节点,市场处于趋势转折的临界点。有分析在回顾历史时指出,当大盘维持较长时间的低波动率,而资金集中度突然进入10%以上时,就需要高度重视市场可能出现趋势性变化。

震荡期的市场内部,也发生着深刻的变化。行业轮动和风格切换是显著特征。复盘历史可以发现,在牛市的主升段与随后的震荡期之间,领涨和领跌的行业大概率会发生切换。前期涨幅靠前的行业在回调时往往会完成筹码的交接,因此回撤幅度也相对较大。另一个有趣的规律是,主升段中,行业的涨跌幅与波动率成正比,即波动越大的板块涨得越多;但到了横盘震荡期,情况则相反,涨跌幅与波动率成反比,低波动率的行业表现通常更优。这解释了为何在当下的市场环境中,资金会从高估值、高波动的科技板块,流向银行、电力、农林牧渔等具备估值保护且前期波动较低的防御性板块。

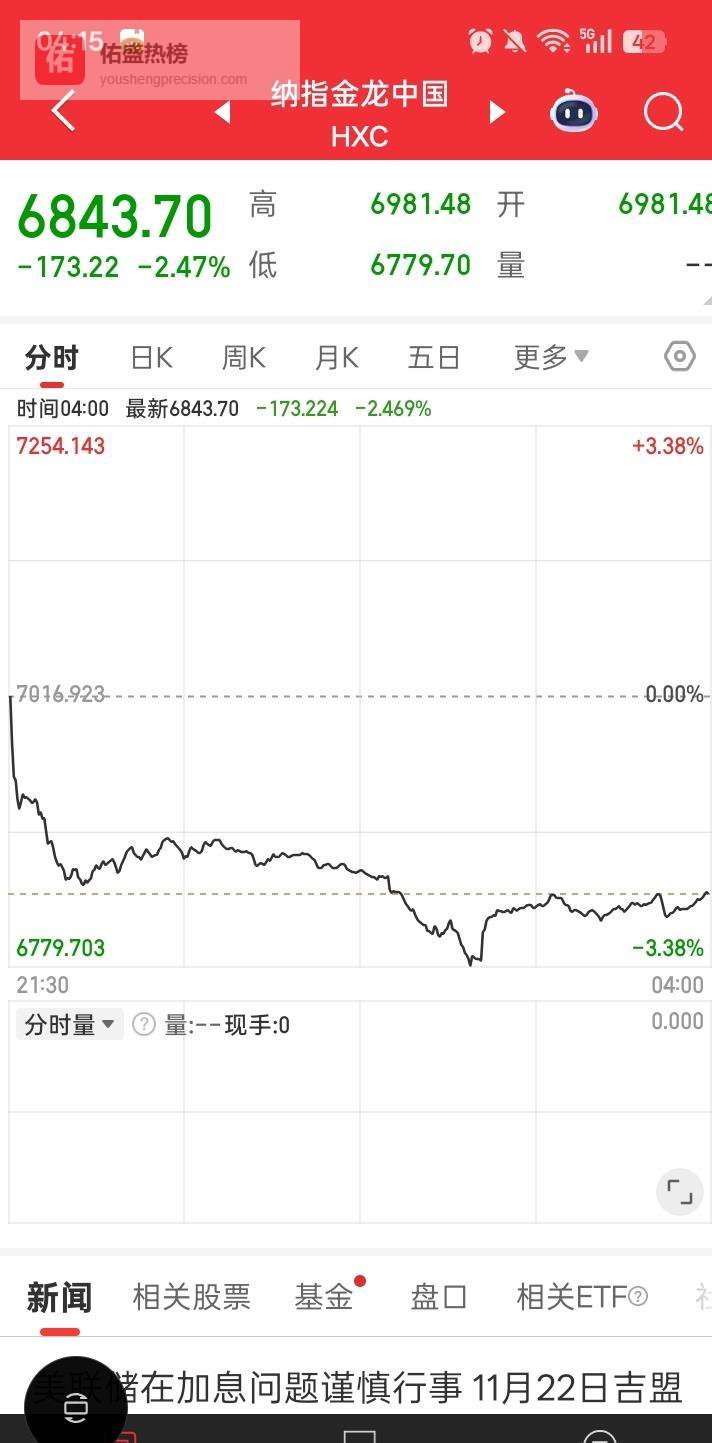

外部市场的信号,在此时也显得错综复杂,甚至相互矛盾。投资者习惯观察的“风向标”——富时中国A50期指,与纳斯达克中国金龙指数,近期就时常出现走势分化。富时A50涵盖A股大盘蓝筹,其夜盘走势常被视为次日A股开盘的“预演”。而纳斯达克金龙指数追踪在美上市的中概股,其波动受美股流动性、中美政策等因素影响更大。当两者背离时,例如金龙指数大跌而A50小涨或微跌,这背后可能隐藏着资金跨市场流动的逻辑:国际资本可能因中概股承压而转向估值更低的A股市场。但这种传导并非绝对,因为A50的成分股结构(金融消费权重占比较高)与全市场受中小盘影响的特征存在差异,导致其预测力有时会失灵。

政策与资金面,是震荡市中另一股不可忽视的力量。在牛市平台期,监管政策的“降温”信号往往与震荡相伴而生。例如在2015年的牛市中,两次明显的缩量震荡均伴随着监管层对两融业务、场外配资的整顿信号。另一方面,货币政策的定调,如“适度宽松”的表述,又会对市场流动性预期产生显著提振。当前,市场同样面临着多空交织的政策环境。有分析提及,算力基建等产业政策的支持,构成了对特定板块的利好;而节前效应导致的资金离场压力,以及融资盘为规避长假风险而进行的减仓,则形成了短期的抛压。这种多空力量的博弈,正是震荡市成交量变化、板块快速轮动的直接原因。

对于投资者而言,牛市末期震荡区间的最大挑战,在于如何识别并应对可能到来的趋势转折。有观点尖锐地指出,如果上一轮牛市末期长达17个月的震荡过后,没有进行“攻守转换”,仍然满仓权益类资产,那么紧随其后的漫长熊市不仅可能吞噬掉牛市全部收益,还可能侵蚀部分本金。数据表明,在那轮熊市中,中证全指下跌超过38%,创业板和科创板的跌幅更是超过50%。与之形成对比的是,如果在震荡区间内将资产转向波动更小的偏债混合基金,则平均回撤要小得多,能够保全牛市的大部分成果。这引出了一个核心议题:在震荡加剧、方向未明的阶段,是继续追逐高波动的收益,还是转向以守为攻,优先考虑资产的稳定性。

市场的分歧,在每一个交易日的盘面上显露无遗。一边是科技板块在经历暴涨后出现的明显估值泡沫,例如有分析曾指出部分个股市盈率高达数百倍,获利盘了结压力导致板块高位大幅震荡。另一边,则是资金持续流入低估值防御板块,寻求“估值保护”。这种分裂,正是牛市特定阶段市场自我调整的体现,本质上是为下一轮行情——无论向上还是向下——进行结构调整和筹码交换。成交量从天量逐渐萎缩,换手率从高点回落,都表明市场的狂热情绪正在降温,投资者从一致看多转向了谨慎观望。

历史不会简单重复,但总押着相似的韵脚。2005-2007年、2013-2015年的牛市,都留下了缩量震荡的清晰印记,其持续时间、调整幅度和换手率变化都有迹可循。2019-2021年的慢牛则展示了另一种样本:震荡期格外漫长,行业表现持续分化。这些历史案例共同表明,震荡是牛市进程中不可或缺的一部分,但它所处的阶段——是牛中还是牛尾——决定了其最终的性质。当前市场的所有特征:高位的缩量横盘、外围指数的分化、内部的板块高低切换、以及波动率与资金集中度的微妙变化,都像是历史剧本中的熟悉桥段,等待着最终的剧情确认。