Mysteel:“旺季”难现 当下钢材真实需求究竟如何?

引言:2026年春季,钢材需求在季节性复苏中逐步回暖,但整体水平仍弱于往年,随着终端需求放量逐步收窄,叠加不同下游领域表现分化,市场体感冷暖不一,同时1-2月钢材出口数据大幅回落,进一步引发了市场对后市需求的担忧。那么,当前钢材需求究竟处于何种水平?后市能否再现往年旺季表现?本文将从宏观资金、下游行业及市场数据三个维度,深入剖析钢材市场的真实需求表现与未来趋势。

一、资金流动性充裕、专项债靠前发力

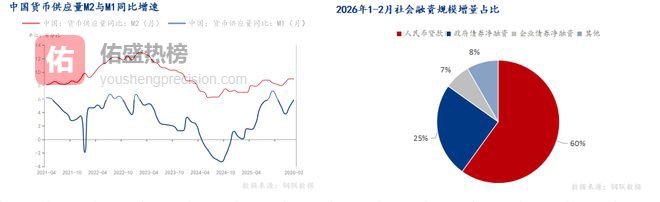

从货币供应量看,2026年2月末,M2余额为349.22万亿元,同比增长9%,增速环比持平;M1余额为115.93万亿元,同比增长5.9%,增速环比增长1%。M1同比增速延续回升态势,其与M2的剪刀差连续两个月收窄,表明市场流动性保持充裕,同时市场资金活化程度有所提高。

社融数据则反映出实体经济资金需求的增加。1-2月社会融资规模累计增量为9.6万亿,比上年同期多增3162亿元。从结构上看,贷款占比逐年下降,债券占比逐步上升。人民币贷款(含居民和企业)增量占社融增量的60%,虽占比最大,但也是主要拖累项,原因在于居民贷款的快速萎缩——从2022年的3.83万亿元降至2025年的0.44万亿元,创下历史新低。相比之下,企业贷款、企业债券以及政府债券的增量均保持增长态势。

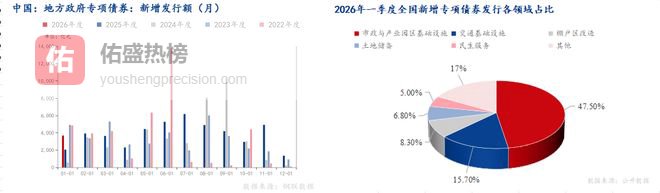

值得关注的是,与工程项目密切相关的政府专项债券仍保持靠前发力节奏。据不完全统计,截至3月底,2026年一季度全国新增专项债券约为1.16万亿,占全年额度(4.4万亿)的26%。虽然2026年全年额度较2025年并无增加,但今年专项债券发行进度更为提前,资金将会重点投向市政建设、产业园区、水利工程等领域。据公开数据显示,一季度新增专项债券中,市政与产业园基础设施占比47.5%,交通基础设施占15.7%,棚户区改造、土地储备和民生服务分别占8.3%、6.8%和5%。不过,部分下游施工企业反馈,资金下达到项目的时间周期较往年拉长了2-4周,从政府拨付资金到项目实际采购钢材,预计需要2个月左右。因此,一季度发行的专项债效果大概率在3-5月逐步显现,总体来看,2026年的资金到位表现有望好于前两年。

二、下游领域表现分化市场体感冷暖不一

房地产方面,虽部分核心城市已出现一些积极变化,如上海、深圳与杭州等地3月出现了二手房成交放量的“小阳春”行情,上海3月全月累计网签31,215套,创下2021年3月以来的近五年单月最高纪录,北京3月二手住宅成交19,866套,环比增幅达144.63%。此外,包括无锡、宁波、杭州、青岛、深圳和佛山等热点城市,本月二手房成交量环比均出现了不同程度的放量,部分楼盘甚至开始涨价,市场情绪也开始有些异动。这是否意味着房地产已经筑底完成?答案是否定的。不可否认二手房市场的交易活跃,在一定程度上会增强“卖旧换新”的购房逻辑,并提振市场信心,但这些信号尚不足以判断房地产行业已经筑底。首先这些数据主要体现在核心城市的核心地段的二手房,该部分二手房租售比已达到3%-4%,购房逻辑从倚靠房产资产增值转向租金回报高于银行存款利率。其次政策层面逐步放开,尤其是部分地方主动收购楼盘作为保障房出租更是增强了市场认为政策底的强烈信号。

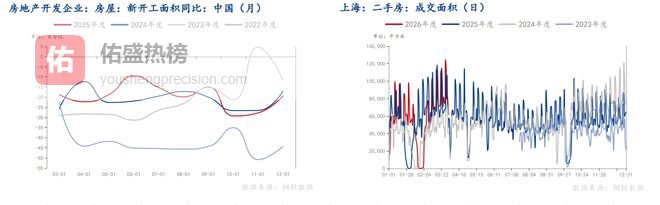

局部数据的回暖并不能反映全国房地产行业的整体筑底。房地产的增量时代已然过去,从核心指标来看,新开工面积依旧大幅下滑:1-2月,全国房地产开发投资9612亿元,同比下降11.1%;住宅新开工面积3695万平方米,下降23.3%;房屋竣工面积6320万平方米,下降27.9%。作为钢材最主要的下游消费领域,房地产依然构成明显拖累。新开工面积的深度下滑,意味着由地产驱动的钢材新增需求在短期内难以扭转颓势。

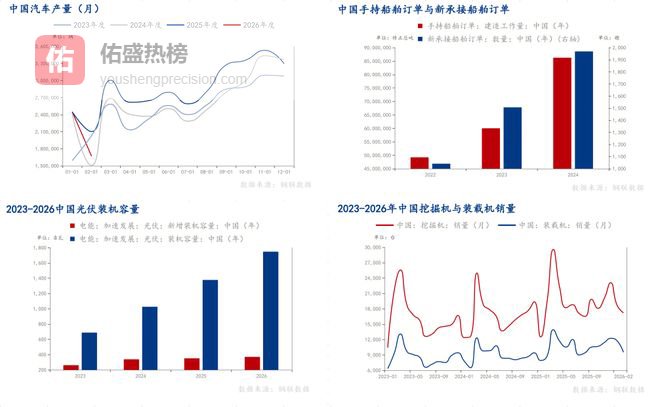

汽车作为仅次于房地产的最大单一消费品,近年来已成为拉动内需的核心引擎。然而2026年开年,汽车产销数据出现明显下滑。2026年1-2月,汽车产销分别完成412.2万辆和415.2万辆,同比分别下降9.5%和8.8%。单看2月,产销分别为167.2万辆和180.5万辆,同比降幅扩大至20.5%和15.2%。汽车市场的走弱,主要受政策切换影响,导致需求提前释放。新能源汽车购置税政策自2026年1月1日起由“免征”调整为“减半征收”,每辆车减税上限从3万元收窄至1.5万元,大量消费者选择在2025年底的政策窗口期提前购车,从而透支了2026年初的需求。同时,汽车补贴政策的边际效应逐步递减,对市场的拉动作用较前两年明显减弱。尽管开年数据不佳,中汽协并未下调全年预期,仍维持2026年全年汽车销量3475万辆、同比增长1%的判断。随着各地补贴政策细则全面落地,叠加车企新品集中上市,国内购车需求有望持续放量。与此同时,汽车出口表现强劲:据中汽协与乘联会数据,一季度中国汽车出口总量达126万辆,首次超越日本,登顶全球第一,同比增长超40%,二季度大概率将维持高速增长。

工程机械领域与汽车市场表现相似。作为工程机械主要用钢品种的挖掘机和装载机,其国内销量均出现明显下滑,而出口销量仍保持大幅增长。内需下滑主要受春节假期影响及高基数效应所致,此外,近两年的设备更新补贴政策也刺激了部分提前更新需求。总体而言,2026年开年内需数据的下滑属于短期波动,并非行业景气度的趋势性下行。预计二季度,随着节后复工节奏加快、重大项目土石方施工全面启动,叠加海外出口持续高景气,工程机械销量将迎来共振式回暖。

中国船舶订单则一直保持高速增长,龙头船企订单饱满,新承接订单持续放量。2026年一季度,中国造船业延续强势领跑态势。据公开数据显示,1-3月全球新船订单总量为1758万修正总吨(554艘),同比增长40%。其中,中国船企拿下1239万修正总吨(399艘),市占率达70%,订单量同比增长91%。3月单月,中国新接订单215万CGT(84艘),虽较前期有所回落,但仍实现连续12个月登顶全球月度冠军的纪录,订单交付最远已排至2030年。

光伏装机方面,近年来虽连年增长,但2026年开年有所回落。1-2月,全国新增太阳能发电装机容量32.48GW(3248万千瓦),同比下降17.71%。据CPIA预测,2026年一般情景下新增光伏装机为180GW,乐观情景下为240GW,较2025年的315.07GW明显回落。在2025年全行业集体陷入亏损后,光伏装机增量或将有所下滑。

三、多重因素影响 钢材出口表现承压

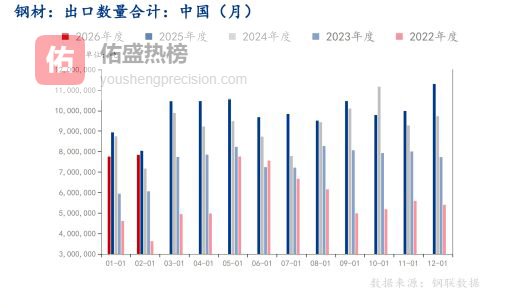

钢材出口方面,2026年开年有所承压,1-2月累计出口1559万吨,同比下降8.1%,主要受去年同期高基数、出口新政实施与海外关税等因素影响。虽然随着企业逐渐适应新规及季节性因素影响,3月钢材出口已出现回暖迹象,但因中东地缘冲突加剧,中国第二大出口市场受到明显冲击,叠加钢材价格优势削弱,部分钢材品种出口利润已出现倒挂现象,在此背景下短期钢材出口或仍面临一定压力。长期来看,人民币汇率、关税摩擦、反倾销与海外地缘冲突等多重压力或也将持续压制钢材出口。

四、需求见顶在即 放量难以持续

从钢材五大品种的表观消费量来看,自春节过后,市场需求稳步回升,但在3月中下旬后需求增幅已连续收窄。这表明,虽然终端需求仍在释放,但下游难有高频的集中采购,后续更多依赖刚需的平稳支撑。根据我网对钢材五大品种数据调研显示,往年钢材表观消费量在春节后第4-5周达到年内高点,按此推算,2026年四月中下旬需求将会见顶,随后小幅回落至平稳水平。截至2026年4月3日,钢材五大品种周度总消费量898.9万吨,年同比(农历)增长1.7%,但略低于去年高点。分品种来看,螺纹、中板与热卷周度消费量尚处在回升通道,而冷轧板卷与线材已开始收缩;年同比来看,除螺纹钢与热轧板卷周度消费量出现不同程度下降外,线材、冷轧板卷与中厚板均实现同比增长,其中线材与中厚板的农历同比增幅较大,分别达到11.9%和13.3%。线材需求增长主要源于连年下滑后的低位反弹,叠加专项债券提前批发行推动基建项目放量,中厚板则受益于机械设备领域持续亮眼的表现,需求呈现连年增长态势。总体而言,国内钢材需求或于4月中下旬触及年内高点,后续下游采购将以平稳释放为主,集中放量难以持续。

五、总结判断

当下国内钢材需求“旺季”难现,整体水平与去年同期接近。宏观资金面充裕,地方新增专项债靠前发力,二季度资金到位有望好于前两年,为需求提供底部支撑,但项目集中放量难以持续。同时下游行业分化明显,不同领域体感差异显著,机械制造领域继续维持高速增长,房地产仍处于筑底通道。钢材出口则在人民币汇率、关税摩擦、反倾销及地缘冲突等多重因素影响下,或将持续承压。后市可重点关注专项债落地节奏及地产行业边际变化。