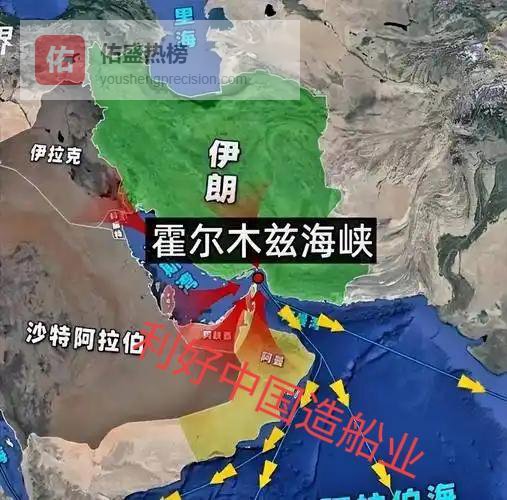

霍尔木兹海峡局势紧张,重大利好中国造船业,美国制裁成笑话

当前霍尔木兹海峡地缘冲突持续升级,全球能源咽喉要道梗阻,引爆国际油轮运力需求,而中国恰好手握全球造船核心产能,成为本轮行业红利的最大承接者。订单激增,产能饱和,中国造船业景气旺盛,且周期拉长,若霍尔木兹梗阻不治,中东乱局延长,中国利好将进一步拉长。

根据国际能源署(IEA)官方数据,霍尔木兹海峡承担全球30%的海运石油贸易量,日均原油及凝析油运输量达1400-2000万桶,是波斯湾油气外运的唯一通道。局势紧张以来,大型油轮被迫绕行非洲好望角,单航次航程增加4000海里以上,运输效率大幅下降,直接造成全球油轮有效运力严重短缺,另外运费飙升让船东盈利丰厚,有强烈动力扩充船队,同时能源运输安全需求,推动全球加速下单造VLCC。

为填补缺口,全球船东集中下单新增运力,超大型原油运输船(VLCC)订单迎来爆发式增长。

工业和信息化部2026年2月发布的权威数据显示,2025年中国造船业三大指标连续16年位居全球第一,全年造船完工量5369万载重吨,占全球56.1%。新接订单量10782万载重吨,占全球69%。手持订单量27442万载重吨,占全球66.8%,排期已至2030年以后。

在本轮油轮订单热潮中,中国船厂的优势尤为突出。

克拉克森、劳氏日报等全球航运权威机构统计,2025年全球新增VLCC订单中,中国船企斩获超七成份额,成为国际船东的首选。

希腊是中国造船厂VLCC订单第一大来源国。2025年至今,希腊船东在中国船厂的VLCC订单占比超40%,恒力重工、沪东中华为主要承接方,其中沪东中华获Dynacom至多12艘订单,总金额约14.4亿美元。

中东、新加坡是中国VLCC船的主要买家。

无论是希腊、中东等传统船东,还是亚太能源企业,新增大型油轮订单均大规模流向中国,核心原因在于中国造船业无可替代的产业优势。

一是全产业链自主可控。从船用钢板、主机到配套设备,中国造船实现全链条国产化,原材料供应稳定,综合成本较日韩船厂低10%-15%,且不受国际供应链波动影响。

比较成本后,日本航运巨头商船三井(MOL)在大连中远川崎(DACKS)累计下单6艘30.9万吨LNG双燃料VLCC,分三批签订,交付期至2028年。

二是交付能力全球领先。国内骨干船厂产能充足、建造效率高,能严格按照合同周期交船,而日韩船厂产能饱和、交期普遍延后。

三是技术标准接轨国际,LNG双燃料、节能环保等新型VLCC技术成熟,满足全球最新航运环保要求。

造船业兴盛,势必带动高强度船用钢板、型材、管材、焊材、防腐涂料、绝缘材料、防火材料等上下游产业的收入增长,拉动就业。

从中国造船业的全球订单旺盛,订单数依然暴涨、全球份额稳居第一,直接证明美国对中国相关制裁成了笑话。

美国依据301条款推出的对华海事专项收费,对进入美国港口的中国拥有的、运营的或建造的船舶收费。其中中国建造船舶按每吨18美元或每集装箱120美元收取。以VLCC净吨约30万计算,单航次额外成本约30万×50=1500万美元。面对如此高额的额外收费,国际船东仍然对中国船企下单,凸显中国造船业的显著优势以及霸主地位。

美国试图抬高中国造船舶的使用成本,逼迫国际船东转单到韩国、日本、美国,遏制中国造船业的目的,看来失效了。

特别是这背后的意义特别重大,中国造船业的盛况,必定进一步推动海军舰艇的高速发展。现代舰船本质上是复杂工业集成体,军民在基础工业、建造工艺、产业链、人才上高度互通融合,形成“民用筑基、军用拔高、双向反哺”的良性互补。

庞大产能、稳定供应链与熟练技工队伍,让造军舰犹如“下饺子”具备工业基础。

由此不难看出,美国压制中国造船业,也是在遏制中国海军发展。

话说回来,此次运力缺口还不是短期现象。除霍尔木兹局势带来的增量需求外,全球航运环保新规实施、老旧油轮强制淘汰,叠加长期能源运输需求,共同支撑油轮市场持续景气。中国造船业手持订单充足、产能布局完善,行业高景气将至少延续3-5年。

声明:取材网络、谨慎鉴别