美股轮动新潮流:抗AI类股变成避风港,科技股已遭抛弃

过去三年被捧上神坛的科技股,最近突然不香了。2026年2月的第一周,美股上演了一出令人瞠目结舌的“变脸”大戏。

那些曾经因为人工智能(AI)光环而被疯狂追捧的软件、互联网巨头,成了市场抛售的重灾区。

而另一边,盖房子的、造机械的、跑运输的,甚至卖廉价日用品的公司,股价却涨得风生水起。

一个全新的概念,“抗AI”板块,正在成为华尔街热钱追捧的避风港。

这到底是一场短暂的风格切换,还是长达三年的科技牛市逻辑彻底被颠覆了?

让我们先看看冰冷的数据。

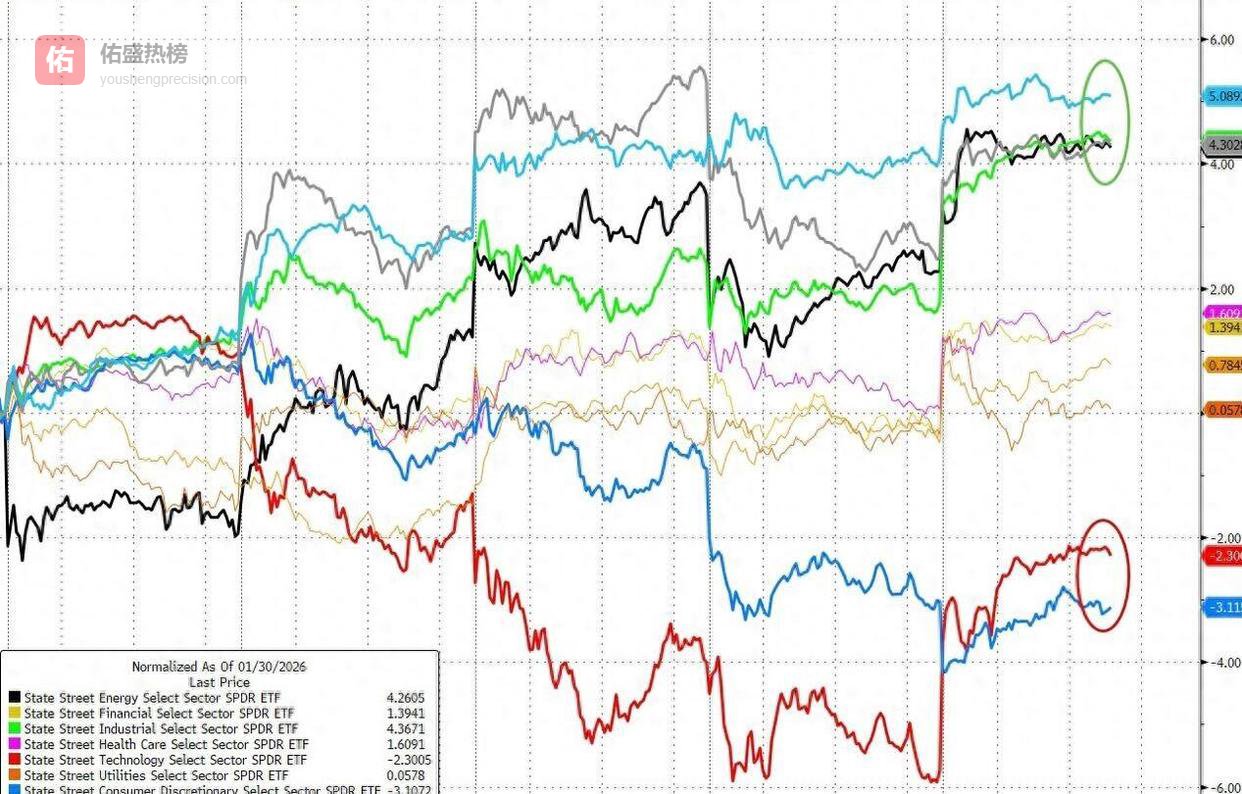

截至2026年2月5日周四收盘,标普500指数在四天内累计下跌了约2%。

但这平均跌幅之下,是极其惨烈的分化:软件股板块四天暴跌约9.9%,整个信息技术(IT)板块也累跌3.9%。

然而,房屋建筑商相关股票同期却逆势大涨约6.1%,运输公司和重型机械制造商的涨幅也分别达到4.8%和4.0%。

就连平日里波澜不惊的必需消费品板块,四天也涨了5.2%,眼看就要创下2022年以来的最佳单周表现。

从交易所交易基金(ETF)的表现看,差异更直观:必需消费品板块ETF一周涨超5%,能源、材料和工业板块ETF涨超4%。

而代表科技股的ETF则跌超2%,就连涵盖了电商巨头亚马逊的非必需消费品板块ETF也跌超3%。

这种剧烈的板块轮动,并非凭空而来。

市场普遍认为,直接的导火索是AI明星初创公司Anthropic推出了新的工具。

这些工具的进步非但没有继续提振科技股的估值,反而加剧了投资者的另一种恐惧:AI的发展速度,会不会快到足以颠覆现在这些科技巨头的商业模式?

当一种技术从“增长故事”变成了“生存威胁”,资金的恐慌性出逃也就不难理解了。

于是,纳入了大量制造业和传统行业巨头的道琼斯工业平均指数,突然焕发了新的吸引力。

就在2月6日周五早盘,三大股指虽集体反弹涨超1%,但内部强弱分明。

道指在午盘前一度暴涨超过1000点,涨幅略超2%。

这种强劲反弹的势头,明显压过了以科技股权重为主的标普500指数和纳斯达克100指数。

道指甚至势要刷新收盘历史最高纪录,从而扭转此前连续三周下跌的颓势。

而纳斯达克综合指数则可能录得连续第四周下跌,纳斯达克100指数也将连跌两周。

这种鲜明的对比,彻底颠覆了过去三年的市场核心逻辑。

要知道,过去三年美股牛市最大的发动机,就是“AI将彻底改变经济”的预期。

如今,这个预期正在变质,投资者开始担心许多科技公司可能非但不是变革的赢家,反而会成为掉队的牺牲品。

相比之下,生产实体商品、提供物理服务的“旧经济”世界,显得前所未有的稳固和有吸引力。

JonesTrading的首席市场策略师Michael O'Rourke在本周的报告中直言不讳。

他写道:“投资者正在转向那些‘抗AI影响’的板块。这些板块拥有实体业务和现实世界的组成部分。它们是不错的避险选择,‘平淡无奇’的股票或许从未如此有吸引力。”

这句话精准地道出了当前市场情绪的转变——从追逐炫酷的科技梦想,回归到拥抱朴素的物理现实。

那么,哪些板块被归入了这个“抗AI”俱乐部呢?房屋建筑商和建筑产品制造商是首当其冲的代表。

花旗的分析师Anthony Pettinari指出了关键原因:这些行业的核心活动——制造、分销和组装——不是AI能够取代的工作类型。

尽管他也承认这些公司近期的财报表现只能算“平庸”,但资本市场却给出了截然不同的投票。

一个追踪房屋建筑和住宅建设相关股票的指数,在进入2026年以来的一个多月里,累计涨幅已经超过10%。

而同期标普500指数的涨幅,截至2月6日盘中,还不到0.8%。

研究该板块的Citizens分析师Jay McCanless说得更直白:“归根结底,你仍然需要人类在那里建造房屋。”

他还补充说,现在正值春季购房旺季,时机对该板块有利。

“如果科技股的轮动有助于推高我所覆盖的建筑商股价,那就更好了。”

机械制造商和运输公司也表现异常强劲。

这两个板块都在创造2025年5月以来最好的单周表现。

投资者在过去几周里一直在增持像迪尔公司(Deere & Co.)和联邦快递(FedEx Corp.)这样的股票。

他们受到了利率可能下降以及美国经济展现出的韧性的鼓舞。

2026年2月2日周一发布的强劲制造业数据,带来了更多的乐观情绪。

而这个时间点,恰好赶在投资者开始从科技板块大规模撤资、并急需寻找新去处之前。

Baird的投资策略师Ross Mayfield表示,正是这种利好因素的组合,推动了工业股加速上涨。

消费必需品和化工股也被划入了“抗AI”公司的安全范畴。

消费必需品板块,由达乐公司(Dollar General Corp.)和美元树公司(Dollar Tree Inc.)这类折扣零售商主导,本周成了标普500指数中表现最好的板块。

而在2025年因为需求疲软和关税问题而大幅下跌的化工股,目前正在强劲复苏。

投资者期待着化工行业的业务将会改善,因为其关键市场——制造业和房屋建筑业,预计将在2026年扩张。

这提振了为工业、包装和材料应用生产化学品的陶氏公司(Dow Inc.)。

也提振了生产聚合物、化学品和燃料产品的利安德巴塞尔工业公司(LyondellBasell Industries NV)。

晨星的分析师Seth Goldstein解释了这种资金流动的逻辑。

他表示:“投资者正在关注大宗化学品今年盈利能力的潜在反弹,以及随着需求复苏前景的改善。同时,他们将特种化学品视为更具防御性的选择,因为我们看到资金轮转流出科技等高增长板块。”

这种轮动的效果是立竿见影的。

截至2月5日周四,一个包含卡车运输商、机械股和消费必需品等板块的组合指数,已经创下了历史新高。

而与此同时,纳斯达克100指数较其在2025年10月底创下的历史高点,下跌了6%。

尽管该指数在2月6日周五早盘也跟随大势反弹涨超1%,但预计全周仍将累计下跌2%以上。

Baird的Mayfield对此总结道:“如果投资者‘在软件股上获利了结,或因AI前景抛售软件股,他们可以转入很多非常好的股票选择。’”

这种选择的多样性,正是当前市场从极端集中于科技股走向分散化的特征。

然而,这场轮动的背后,还有更深层、更令人担忧的原因。

美国银行的策略师们发出了尖锐的警告,他们认为科技巨头正在失去其市场宠儿的地位。

由Michael Hartnett领导的美银团队指出,美国总统特朗普为压低能源、医疗、信贷、住房和电力价格而采取的“激进干预”措施。

这些措施正对能源巨头、制药商、银行以及科技巨头在内的多个行业板块造成压力。

美银指出,从轻资产模式转向重资产模式,意味着美股“科技七巨头”的主导地位面临着“重大威胁”。

根据美银的估算,大型科技公司2026年在AI领域的资本开支预计将高达约6700亿美元。

这笔庞大的开支,相当于它们现金流总量的96%,而在2023年,这个比例还仅仅是40%。

如此激进的投入,严重影响了这些公司的财务健康状况。

美银的策略师们直言不讳地指出,这些科技巨头“不再拥有最佳的资产负债表,也不再拥有最大规模的股票回购”。

财务优势的削弱,直接反映在股价上。

截至2月5日周四,纳斯达克100指数在三天内累计下跌了约4.6%。

这是自2025年4月特朗普公布所谓对等关税以来,该指数最大的三日跌幅。

另一个数据同样印证了市场领导权的转移:自2026年初以来,标普500指数已经落后于其等权重版本4.2个百分点。

等权重指数给每个成分股相同的权重,它的强势表现,说明中小型公司股价的上涨抵消了巨头们的疲软,甚至有所超越。

这一切都表明,资金的偏好发生了根本性变化。

投资者不再无条件地相信科技巨头用巨额烧钱就能换来确定的未来统治地位。

他们开始计算投入产出比,担忧极高的估值和巨大的资本开支可能无法带来相应的回报。

当这种怀疑论调占据上风时,资金自然会流向那些看起来更简单、更实在、更不容易被颠覆的生意。

建造一栋房子,运输一件货物,生产一袋化肥,这些活动在可预见的未来,似乎都还需要实实在在的人和实体设备来完成。

AI可以优化它们的流程,但很难从根本上消除这些物理操作的需求。

这种确定性,在充满技术颠覆焦虑的市场环境中,变成了一种珍贵的资产。

市场的走势也反过来强化了这种逻辑。

当“抗AI”板块持续上涨并创出新高时,更多的资金会被吸引过来,形成正向循环。

而科技股,尤其是软件股的每一次下跌,都在拷问着其高昂估值的合理性。

2月第一周美股市场的这场剧变,不仅仅是一次简单的板块轮动。

它更像是一次对过去三年投资信仰的集中质疑和压力测试。

它提出了一个尖锐的问题:当推动牛市的核心叙事开始出现反噬效应时,市场该如何重新定价增长与风险?

眼下,资金正在用脚投票,将答案投给了那些看似“平淡无奇”,却扎根于实体世界的公司。