下调到0?央妈严防人民币升值过快,广场协议的陷阱,中国不能踩!这些外汇工具共同为中国经济保驾护航

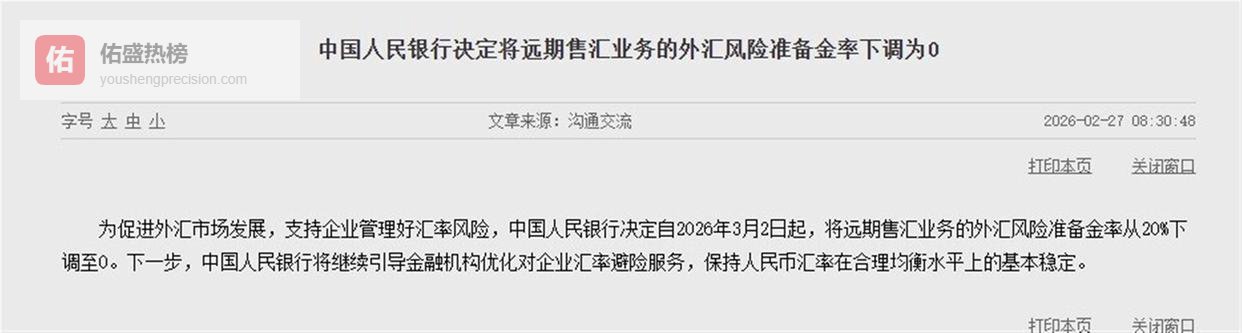

央妈突然出手,把一项关键的外汇“刹车”工具直接归零了。 2月27号,央行宣布从3月2号开始,远期售汇业务的外汇风险准备金率从20%一口气降到0。

这个消息让金融圈瞬间炸锅。 要知道,这个工具是2022年人民币下跌时,央妈为了拦住想跑路的美元和狙击空头,特意装上的“安全阀”。 银行每做100美元的远期售汇,就得在央行那里无息冻结20美元。

现在直接取消,意味着企业未来锁汇买美元的成本将大幅降低。 这显然不是给人民币升值“加油”,而是递上一个“减速板”。 因为最近人民币涨得太猛了,三天狂飙600个基点,一口气冲破了6.83的关口。

这种单边快速升值,让手里攥着大量美元的出口企业坐立不安。 它们的美元成本大多在7.0到7.2之间,现在汇率跌到6.83,意味着每1亿美元就要承受上千万人民币的账面亏损。

不结汇,亏损可能越来越大;现在结汇,又怕明天汇率更高,亏得更多。 这种矛盾心理在春节后达到了顶点,触发了集中性的、挤兑式的结汇潮,反而把人民币汇率推得更高。

央行的操作就是在给这个紧张的市场“泄压”。 通过降低远期购汇成本,引导那些需要美元的企业,可以更从容地、分批地锁定未来汇率,而不是一窝蜂地在现货市场抛售美元抢购人民币。

根据一些市场机构的测算,从2022年累积至今,中国企业手中未结汇的美元头寸规模惊人,大约有9322亿美元。 这笔钱折合人民币超过6.3万亿,相当于德国一年的经济总量。

如此庞大的“堰塞湖”悬在那里,如果因为人民币持续快速升值而引发恐慌性结汇,对国内金融市场和银行体系的冲击将是巨大的。 这不仅仅是企业亏损的问题,更可能演变成系统性风险。

历史上有过惨痛的教训。 1985年,美国拉着日本、德国等国签署了“广场协议”,联合干预汇率让美元贬值。 随后三年,日元对美元升值了一倍。

日元的过度升值最终引爆了资产泡沫,泡沫破裂后日本经济陷入了长达数十年的停滞。 这个“广场协议陷阱”,一直是中国宏观经济研究领域反复剖析的经典案例。

值得注意的是,2025年法国一家政府背景的智库曾发布报告,公然建议欧盟效仿当年的“广场协议”,通过让欧元大幅贬值来应对中国的竞争。 这种外部声音让警惕性进一步提高。

央行的货币政策报告里,已经增加了“发挥汇率调节宏观经济和国际收支自动稳定器功能”的表述。 这透露出明确的意图:汇率可以涨,也可以跌,但不能失控地单边猛涨或猛跌。

对于普通民众而言,人民币升值意味着用同样的人民币可以换更多美元,海淘和出国旅游会更划算。 但对于占中国经济重要比重的出口行业来说,汇率升值过快直接压缩了利润空间。

出口企业利润变薄,就可能减少投资、缩减招聘,甚至裁员。 这直接关系到成千上万劳动者的就业和收入。 央行在平衡汇率时,必须把“保就业”这个民生重任放在核心位置。

市场上一种流行的简单看法是,美国即将进入降息周期,而中国利率保持稳定,中美利差缩小自然会推动人民币升值。 但这种线性外推可能忽略了汇率的复杂性。

有研究统计了1982年以来的数据,发现美联储政策利率的调整,与美元指数走势的相关系数只有0.04。 这意味着两者几乎没有什么统计上的必然联系。 汇率受到经济增长、贸易收支、资本流动、地缘政治等多重因素交织影响。

因此,不能一听到“美联储降息”就断定人民币必然进入长期升值通道。 汇率的逻辑远比这复杂。 央行此次下调准备金率至零,正是对这种单边预期进行的一次“压力测试”和方向引导。

对于从事进出口业务的企业,尤其是出口商,当下的市场环境传递出一个清晰信号:不要再赌汇率单边走势,试图“捂”着美元等待更好的结汇价格。

汇率风险管理的核心是“保值”而非“增值”。 利用远期、期权等金融工具,在可接受的成本范围内锁定利润,确保经营的稳定性,比猜测市场顶部或底部更为重要。

央行此次政策调整,为它们提供了更低成本的锁汇工具。 这实质上是在鼓励企业更积极地管理汇率风险,将不确定性转化为可计算的财务成本。

从20%到0,这个数字变化的背后,是央行对当前复杂内外经济形势的审慎评估。 一边是防止人民币过快升值重蹈历史覆辙,另一边是避免汇率波动冲击实体经济和金融稳定。

这项政策并非孤立存在。 它与中国坚持稳健的货币政策、保持流动性合理充裕、以及推动金融市场双向开放的大框架是一脉相承的。 汇率的稳定是经济大盘稳定的重要一环。

金融市场的反应往往是迅速的。 政策公布后,人民币汇率的升值势头预计将得到一定程度的缓和。 市场参与者需要重新评估各自的交易策略和风险敞口。

对于国际投机资本而言,央行的操作释放了明确的信号:中国有充足的政策工具和经验来维护外汇市场的平稳运行,任何试图单向押注并狙击人民币的企图都将面临极高的政策风险。

人民币汇率形成机制的市场化改革一直在稳步推进。 但市场化不等于放任自流,尤其是在全球经济不确定性加剧、金融动荡频发的背景下,必要的、逆周期的宏观审慎管理不可或缺。

外汇风险准备金率从设立到调整,再到此次归零,完美体现了这种“有管理的浮动”思路。 工具本身是中性的,何时启用、何时调整,取决于当时经济的主要矛盾和风险点。

当前的主要矛盾,显然已从两年前的“防范贬值预期和资本外流”,转向了“平抑升值预期和预防热钱冲击”。 政策的灵活转身,展现了应对周期的能力。

这个过程也向国内企业展示了,汇率是双向波动的。 过去几年习惯了人民币在一定区间内贬值的环境,现在必须适应可能到来的双向波动加剧的新常态。

企业的财务总监和资金管理部门需要升级自己的汇率风险管理体系。 不能再依赖过去的经验进行线性判断,而应建立更灵活、更动态的对冲策略。

从更宏观的视角看,一个大国的货币汇率,从来都不只是简单的比价数字。 它是国家经济竞争力、国际贸易地位、金融体系韧性和宏观调控能力的综合反映。

人民币汇率的走势,始终服务于中国经济高质量发展的大局。 保持其在合理均衡水平上的基本稳定,有利于营造稳定的外贸和投资环境,维护金融市场信心。

央行此次调整,可以看作是一次精准的微调。 它没有直接入市干预,而是通过调整微观金融成本来引导市场行为,这符合市场化改革的大方向。

市场也在观察,这项政策能否有效引导企业远期购汇需求,从而增加外汇市场的美元买盘,为过热的人民币汇率适度降温。 这需要后续的银行交易数据和汇率走势来验证。

无论如何,央行的工具箱里还有多种工具可供选择。 包括中间价报价机制、逆周期因子、外汇存款准备金率、以及跨境资本流动宏观审慎政策等。

这些工具共同构成了维护外汇市场平稳运行的“防护网”。 它们的运用讲究时机、力度和节奏,目标是在复杂多变的环境中,为中国经济保驾护航。