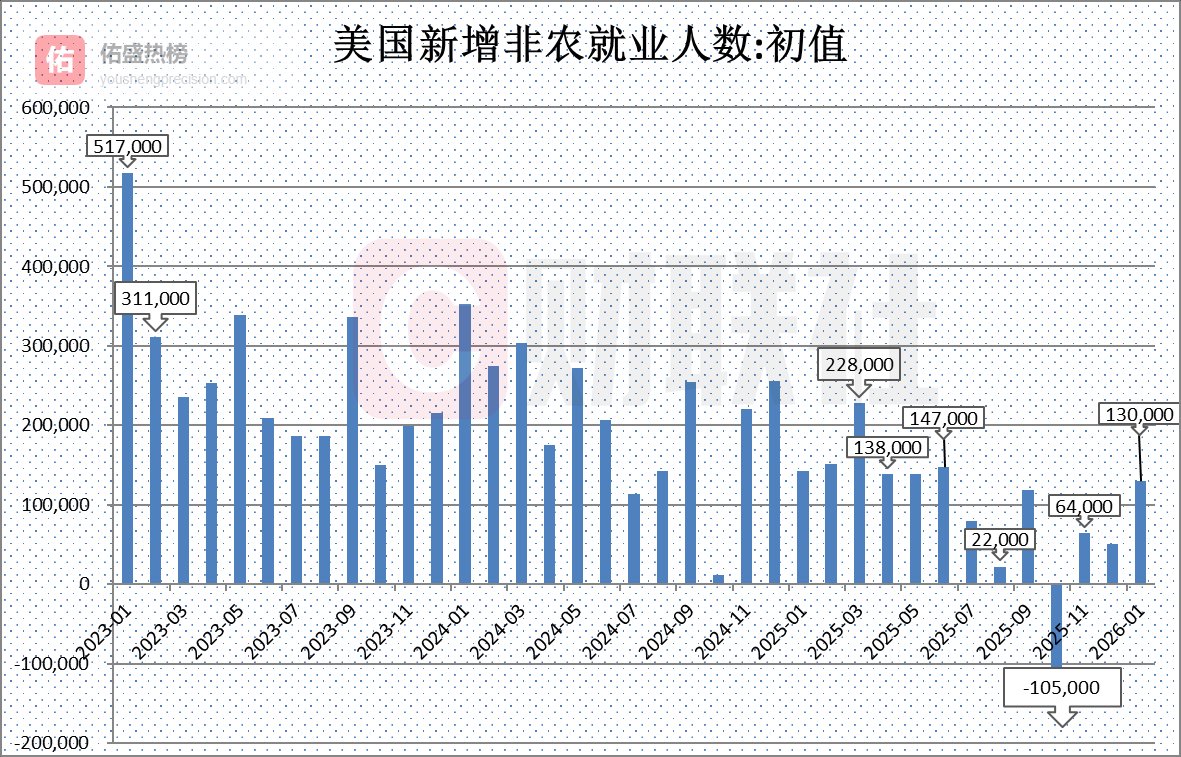

美国1月就业大增13万人,全年数据被下修90万创纪录

2026年2月11日,美国劳工部发布最新就业报告:1月非农新增就业岗位13万个,远超市场预期的6.5万至7.5万,失业率降至4.3%,为去年8月以来最低。数据一出,美股期货上扬,美元震荡反弹,市场对美联储短期内降息的期待迅速降温。

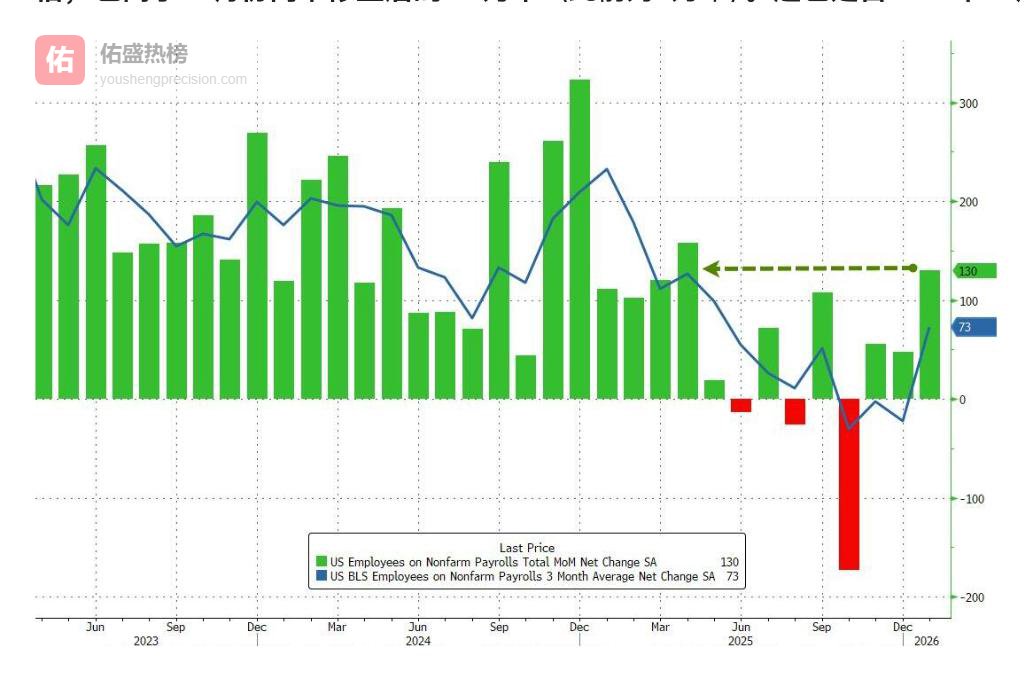

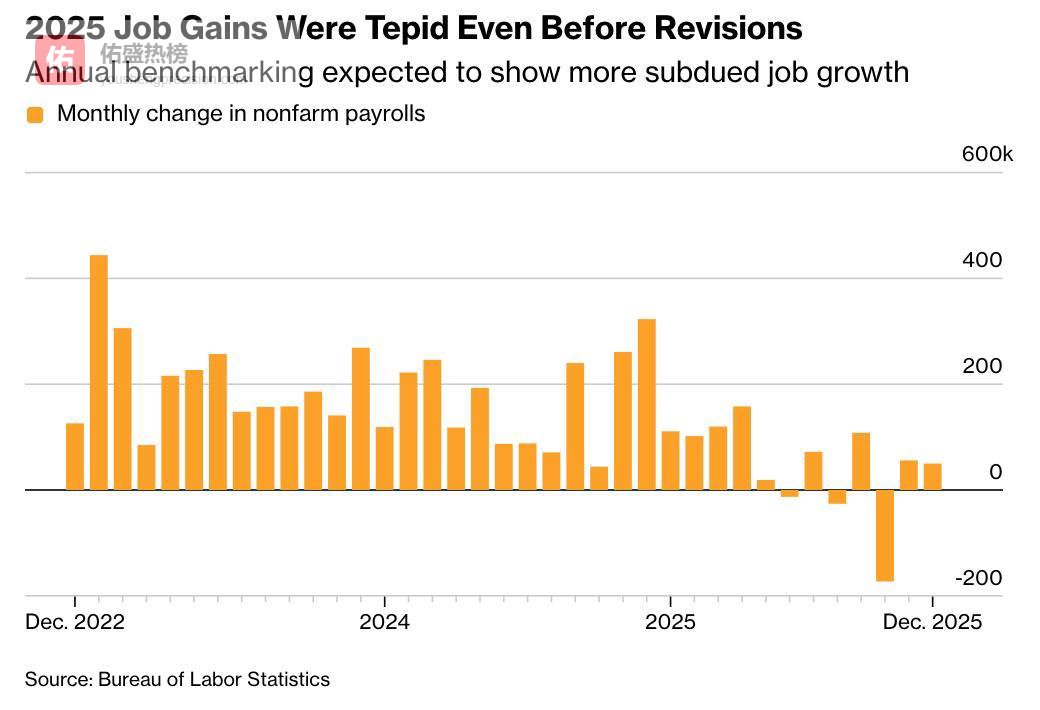

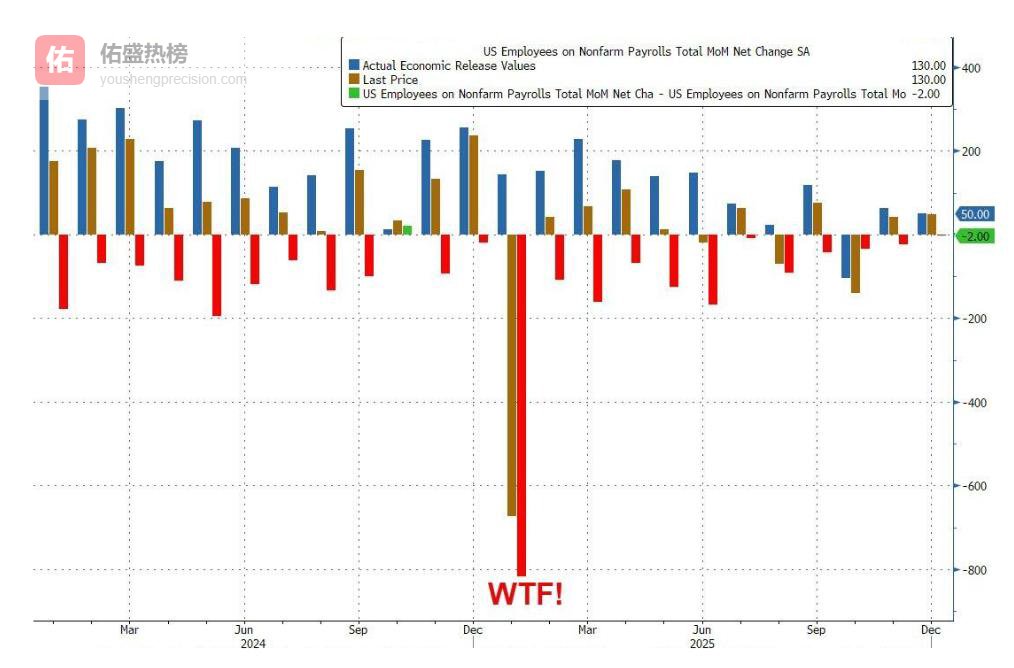

这本该是一份提振信心的“好消息”。但与此同时,另一组被埋藏在报告末尾的数据却揭示出截然不同的图景:美国劳工统计局(BLS)同步公布年度基准修正结果,将2025年全年非农就业增长从初值58.4万大幅下修至仅18.1万,相当于每月平均新增不足1.5万人,修正幅度高达89.8万。这一数字创下历史第三大规模下修纪录。

一边是单月就业强劲反弹,一边是全年数据被“腰斩”甚至“斩至脚踝”。美国劳动力市场,到底是在复苏,还是在失真?

非农就业数据是观察美国经济冷暖的核心指标。它由美国劳工统计局每月发布,基于对企业的小规模抽样调查估算出全国新增就业岗位数量。但由于抽样存在误差,尤其是难以准确捕捉新开业与倒闭企业的真实情况,BLS每年都会进行一次基准修正。

修正的依据,是覆盖全美绝大多数就业岗位的行政数据——《季度就业与工资普查》(QCEW),其来源为各州失业保险税记录,被视为衡量真实就业的“黄金标准”。当抽样数据与全量数据出现巨大偏差时,便会发生大规模下修。

这不是偶然。过去三年,美国已连续经历三次历史级修正:2024年下修81.8万,2025年下修91.1万,2026年再下修近90万。这些修正暴露出一个深层问题:疫情后经济结构剧变,而统计模型未能及时调整。例如,“出生-死亡模型”长期高估新企业创造岗位的能力,小型企业反馈率下降,移民数量误判等因素,导致就业数据持续被高估。

1月的13万新增岗位,是否足以扭转这一趋势?细看结构便知答案。增长几乎全部来自医疗保健和社会援助行业,前者新增8.2万,后者新增4.2万,合计占总增量的95%以上。而建筑业、制造业仅温和回升,临时工岗位反而减少4.2万,金融业和联邦政府也在裁员。

医疗行业的增长并非短期反弹。美国人口老龄化、慢性病负担加重、家庭护理需求上升,正推动该行业成为就业的“压舱石”。这类岗位具有刚性需求,不受经济周期显著影响,属于长期结构性趋势。换句话说,1月的就业增长,更像是“结构性支撑”而非“全面回暖”。

更值得警惕的是薪资信号。1月平均时薪同比上涨3.7%,高于预期,环比增速也回升至0.4%。尽管未重现2022年的高通胀螺旋,但这一水平仍显著高于美联储2%的通胀目标。薪资是服务类通胀的核心驱动力,意味着物价压力依然顽固。美联储若此时降息,可能重新点燃通胀预期。

市场反应迅速而现实。CME美联储观察工具显示,数据公布后,4月降息概率从36%骤降至不足19%,6月降息预期也大幅缩水,首次降息时点被普遍推至7月。部分机构甚至认为,2026年可能全年按兵不动。美联储内部也出现分歧:旧金山联储主席戴利担忧就业市场“可能突然走弱”,主张谨慎降息;而纽约联储主席威廉姆斯则强调当前利率已处有利位置,无需急于行动。

这场数据拉锯战,本质上是“表象”与“真相”的博弈。单月数据亮眼,但年度修正撕开了统计泡沫,暴露出2025年劳动力市场的真实疲软。美联储正面临两难:既要回应短期改善,又不能忽视长期脆弱;既要控制通胀,又要防范失业率滞后上升的风险。

未来政策将更依赖多维指标综合判断,而非单一依赖非农数据。职位空缺、裁员率、工资增长与通胀的比值,甚至QCEW等行政数据,正成为决策者的新锚点。公众对官方数据的信任也在重塑——当“修正”成为常态,人们开始追问:我们看到的经济,究竟是真实的,还是被模型编织的幻象?

可以预见,只要结构性失真未解,美国就业市场的“数据震荡”就不会停止。下一次修正或许已在路上,而每一次修正,都是对经济认知的一次重新校准。