存款50万无债一身轻?别傻了,这笔钱正在让你“慢性返贫”

存款50万无债一身轻?别傻了,这笔钱正在让你“慢性返贫”

最近全网都在扒拉“存款50万”到底算哪根葱,看得我脑壳疼。一堆人拿着那套“一线城市看不上,小县城很滋润”的屁话翻来覆去地嚼,看得我想笑。要我说,还在纠结“水平”的人,压根没看透这场游戏真正的底牌。存款,特别是那点不多不少、刚好够让你产生安全感幻想的存款,正在变成新时代最隐蔽的“返贫加速器”。

这话可能听着刺耳,但这就是我翻了最近一堆数据得出的暴论。别急着反驳,先想想,你是不是也掉进了这三个致命的“安全陷阱”?

第一,你正在被“平均数”精准猎杀。

央行那个“人均存款11.89万”的数据一出,多少家庭自动对号入座,然后开始焦虑?我告诉你,这就是最大的认知烟雾弹。这个数字被少数“存款怪兽”疯狂拉高,真实情况是,家庭存款中位数才8.7万。这意味着什么?意味着“被平均”的你,拿着远超真实水准的尺子在量自己,量出满脑子焦虑。更狠的是,就在前两天,有财经博主直播爆料,个别银行的客户经理,正拿着“您家存款未达XX万,财务结构不健康”的话术,精准PUA那些存款卡在10-30万这个“稳健缓冲档”的客户,忽悠他们去买高风险的理财。你看,你的“不安全感”,已经成了别人眼中的KPI。

第二,你的“安稳”,正在扼杀你最后的上升通道。

恕我直言,守着50万存款、无债一身轻的家庭,最容易陷入一种“财务舒适区”的幻觉。你觉得没负债就是底气,觉得这笔钱能应对一切风险。但真相是,在当下这个时代,纯粹的现金储蓄,其购买力正在被温和通胀和资产价格的结构性上涨(哪怕不是房价,也可能是教育、医疗、特定服务)持续稀释。你以为的“安全垫”,可能正在漏气。网上新出的“家庭财务压力测试”小程序,给你打个“击败全国XX%家庭”的标签,除了满足虚荣和加剧焦虑,屁用没有。真正的风险不是明面上的负债,而是“无风险”的现金资产,在时间维度上的慢性蒸发。

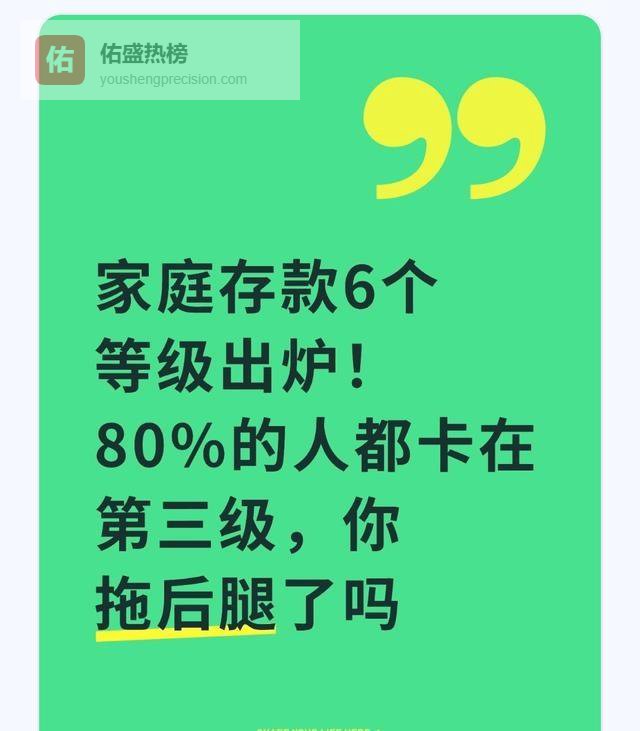

最近有个词特火,叫“算盘刺客”,指那些在聊天中不经意间刺探或炫耀存款,搞崩别人心态的人。但真正的“刺客”根本不是某个邻居,而是你自己那种“有钱存着就万事大吉”的陈旧思维。当你的全部心思都放在“保住这50万”上时,你就自动屏蔽了所有需要承担一丁点风险,但可能带来阶层跳跃的选项。结果就是,你稳稳地停在“第三档”,看着别人用杠杆、用投资、甚至用你看不上的“冒险”,完成财富的重新排列。

第三,你对抗的不是别人,是人性。

这场全民存款大讨论,本质是一场大型的“财务身份”焦虑转移。从“被平均”的愤怒,到“晒存款”引发的社区报警闹剧,再到“存款档位”成为新的社交货币和鄙视链,每一个环节都在挑动最敏感的神经。大家吵来吵去,核心就一句话:我的活法,到底算不算失败?

我始终认为,衡量一个家庭财务健康的核心,从来不是存款簿上那个静止的数字,而是现金流创造能力和资产结构韧性。一个年入50万、存款20万但有持续增值能力的家庭,财务生命力远超一个存款50万但收入停滞、仅靠利息过活的家庭。后者就像一潭看起来很深的死水,前者则是活水,哪怕看起来不深,但源源不断。

所以,别TM再问“50万存款算什么水平”这种傻问题了。这问题本身,就是思维上的“贫困陷阱”。真正该问的是:除了这50万,我还有什么?我的收入渠道还能不能拓展?我的钱除了躺在账上“贬值”,有没有更聪明的去处?哪怕只是学习一下合规的国债、了解一下稳健的指数基金定投?

存款是盾,但你不能只会举盾。当所有人都缩在盾后面,比谁的盾更厚时,那些默默磨剑的人,已经出发了。你的选择是什么?是继续在“第三档”的温水池里泡着,用那点利息安慰自己,还是打破对“绝对安全”的执念,去构建一个能动态生长的财务系统?评论区,我等着看清醒的人。