400亿巨资入场,丹格特集团大爆发,美印抢肉中企喝汤!

400亿美元!丹格特集团大爆发,为啥美印吃肉中企喝汤?

你见过一家私企,想用五年时间把一个大陆级的产业格局翻一遍吗,别急着说不可能,看看丹格特就知道了。

2026年4月8日,丹格特集团在拉各斯把"Vision2030"端上台面,说五年投入至少400亿美元,目标把营收推到1000亿美元,这不是纸上谈兵,而是把规模写成了时间表、把雄心写成了数字。

问题很简单,也很尖锐,谁来赚这笔钱,在哪儿赚钱,这是商业,也是主权与技术的话语权问题。

先说体量,丹格特现有的炼油厂在拉各斯莱基自贸区,日处理65万桶原油,是全球最大单体炼厂,造价约200亿美元,2026年2月已满负荷运转,这样的资本和产能,在非洲不是国企做不到,而是一个人——阿里科·丹格特——把它做出来了。

Vision2030里有几组关键数字,炼油从65万桶日翻到140万,化肥从300万吨扩到900万吨,再加埃塞俄比亚300万吨,水泥从5500万吨上到8000万吨,聚丙烯也有翻倍的任务,这不是扩张,这是要把产业链上游到下游全都攥在手里。

资金链上,非洲进出口银行在2026年3月31日承销了25亿美元贷款额度,这是40亿美元高级银团的一部分,说明国际金融机构愿意把信任和票据给这位非洲首富。

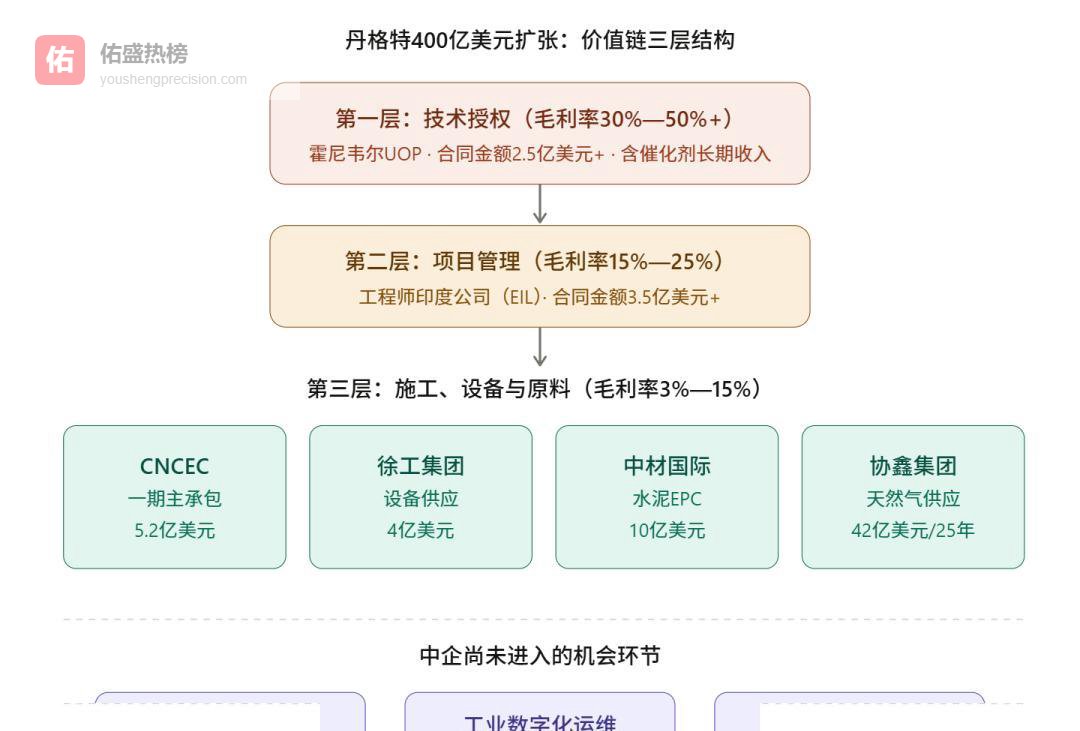

再看供应链分层,这儿有个值得注意的事,价值链从上游技术到下游施工,利润率呈金字塔式分布,顶端吃肉的是技术授权商,底端吃汤的是施工设备商。

技术端有霍尼韦尔UOP一个名字就够了,2025年11月丹格特选它做二期全套工艺技术授权和催化剂供应,这档子事儿不光一次性费,催化剂还有长期消耗和服务,长期毛利能到30%—50%以上。

中间是项目管理,印度的EIL拿了超3.5亿美元的PMC合同,项目管理能拿15%—25%的毛利,掌握标准和准入门槛,谁要进丹格特的体系,先得过这一关。

底层,是我们熟悉的中企在做的活儿,施工和设备,中方企业合计签约约60亿美元,但这块毛利只有3%—15%,利润薄而量大,既是机会也是容易被边缘化的入口。

你看见了徐工4亿美元、中材国际10亿美元、协鑫42亿美元这些合同,会以为中企已经站稳了脚跟,但把合同摊开看,技术授权和催化剂这种高利润环节,一个都没进,这是事实,不是阴谋论。

中企能怎么办,已经有几个现实路径,第一是把施工变长约,把运维和备件绑上去,从"建完走人"变成"建完留人",这样把收入链往后延伸三到五年,利润可观不少。

第二是争取催化剂和核心材料的工业试验机会,中国石化的催化剂在国内成熟,但在丹格特的装置上还没经过工业验证,验证通过了,利润就不再是施工端的微薄。

第三是打包数字化和运维,中方在工业物联、DCS、APC上有成熟方案,能不能以"施工+数字运维"的方式切入,这决定未来控制权是不是能往上攀。

最后一点,也是最重要的一点,丹格特准备在2026年6至7月把炼油厂IPO到尼日利亚证券交易所,计划出售约10%股份,估值200亿到250亿美元,上市之后,供应商准入会更制度化、更合规,也更难进去,这是窗口期,也是最后的试金石。

说完这些,有两条结论摆在你我面前:一是丹格特的扩张不是零散的买买买,而是一个带着金融、技术与地缘野心的整体工程,二是中企如果还满足于做施工的"大腕儿",那就注定只能看着利润往上游流失,时间不等人。

别把这当成又一个商业故事,这是一个关于技术主权和产业话语权的现实题,谁掌握技术,谁就掌握利润的上游;谁掌握数据和运维,谁就能决定长期的话语权,这不是学术讨论,而是眼下正在发生的地缘经济。

该出手时就出手,这句话用在企业战略上从来不嫌俗,但也别忘了,战略得有耐心,得有底线,不能为了短期订单放弃长期话语权,这事儿写在合同里,也要记在脑子里。

丹格特在做的,是用一家私企的方式做国家级的产业升级,中企如果想在这张牌桌上不被动,就必须把目光从眼前的工程款抬起来,去争技术、去绑服务、去做长期的供给链布局,这些都是真金白银的问题。

这是一次机会,也是一次警钟,既提醒我们要看清现实,也提醒我们要把拳头打在刀刃上。