「深度」三合一电驱总成和高端化开发越野、SUV等中高端市场-精进电动-2025年业绩预报

在蚁群的世界里,蚂蚁用触角来观察、评论甚至改变它们的世界,在人类世界里,人类用眼睛、思维、文字来观察、评论甚至也想要改变人类的世界,在这个世界中,能够遇到并打声招呼,说明在黑暗森林里你我并不孤单,愿一路同行。

精进电动

202

5

年

业绩预告

营业收入

24.54亿-29.98亿

,同比增长

88.04%-129.75%

;

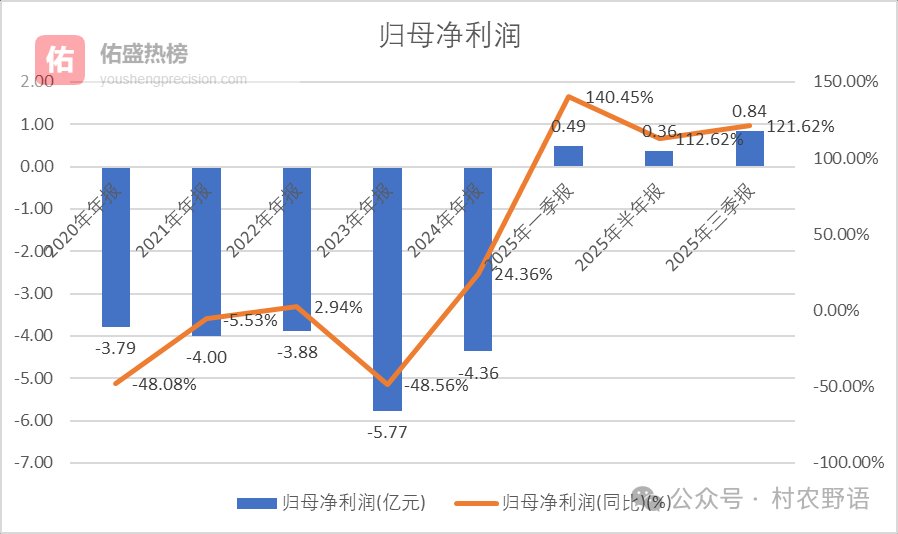

归母净利润

1.37亿-1.85亿

,同比

增长

131.42%-142.37%

;

扣非归母净

利润

0.19亿-0.67亿

,同比

增长

103.92%-113.69%

。

净利润实现扭亏为盈。

精进电动

202

5

年

前三季度营业收入

18

.0

2

亿

元,同比

增长

96.07

%;

归母净利润

0.

84

亿元,同比

增长

121.62

%;

扣非归母净

利润

-

0.

37

亿

元,同比

增长

91.33

%

。

净资产收益率

13.41

%,同比

增加60.35

个百分点。

第三季度营业收入

7.8

亿

元,同比

增长

128.89

%;

归母净利润

0.4

8

亿元,同比

增长

146.88

%;

扣非归母净

利润

0.3

1

亿

元,同比

增长

126.32

%

。

净资产收益率

7.41

%,同比

增加

22.31

个百分点。

精进电动

202

5

年营业收入

和净利润实现高增长

。

其中净利润实现大幅扭亏为盈。

一、行业情况

2025年,全球新能源汽车市场进入调整期,中国市场渗透率已逼近45.8%,增速从爆发式转为稳健增长。与此同时,海外市场成为新的增长极

,

中国新能源汽车产业

链核心

竞争力的全面提升,为

新能源汽车

核心零部件企业带来了全球化替代的黄金窗口期

。

电驱动系统作为整车“三电”核心,正沿着“高压化、集成化、高效化、智能化”四大主轴加速迭代,行业竞争从参数比

拼进入系统级能力

较量。

高压化成为主流标配:800V高压平台正从高端车型快速下沉至主流市场,2025年渗透率快速提升。其核心价值在于大幅提升充电效率、降低系统能耗并实现轻量化。这直接驱动了对碳化硅(

SiC

)功率器件的爆发性需求。

集成化向深度演进:电驱动系统从“三合一”(电机、电控、减速器)向“多合一”乃至“动力域融合”深度发展。2025年多合一电驱装机占比已达33%,同比激增超91%。高度集成通过共用壳体、冷却油路等设计,大幅缩减体积、重量和成本,提升系统效率

。

二

、公司基本情况

精进

电动是

新能源汽车电驱动系统国内领军企业之一,从事电驱动系统的研发、

生产、销售及服务。已对驱动电机、控制器、传动三大总成和相应的软件控制体系自主掌握核心技术和实现完整布局。

公司

在北京、上海、正定、菏泽以及美国底特律设立了研发和生产基地。利用在新能源汽车电驱动系统领域积累的丰富经验和技术储备,公司自2024年开始将业务拓展到了非汽车用新能源电驱动系统领域,开辟新的市场和增长点。

公司客户构成主要为行业内的头部企业,比如Stellantis集团及其旗下多个品牌和产品平台、福特汽车、中国

一

汽、北汽集团、上汽集团、

广汽集团

、奇瑞集团、小鹏汽车;商用车领域的比亚

迪

、宇通集团、福田集团、中通客车、庆铃汽车、

汉德车桥

和东风集团等。

公司国外的

客户除了

Stellantis、TRATON集团及其下属的MAN、斯堪尼亚、大众商用车、艾里逊、

PlasticOminum

(彼欧集团)等著名传统企业及一级零部件供应商建立了紧密的业务关系外,也积极开发海外新能源汽车新势力客户

。

公司核心产品为新能源汽车电驱动系统。公司在新能源汽车的纯电动汽车、插电式混合动力汽车、增程式电动汽车、混合动力汽车和

氢燃料

汽车等主流技术路线均有成功量

产项目

的经验。

电驱动系统包括三大总成:驱动电机总成(将动力电池的电能转化为旋转的机械能,是输出动力的来源)、控制器总成(基于功率半导体的硬件及软件设计,对

驱动电机的工作状态进行实时控制,并持续丰富其他控制功能)、传动总成(通过齿轮组降低输出转速提高输出扭矩,以保证电驱动系统持续运行在高效区间)。在以上三大总成之外,电驱动系统还需要配套的软件系统(控制电机和控制器高效安全运行,实现安全监控及故障诊断功能)新能源汽车的电驱动系统。

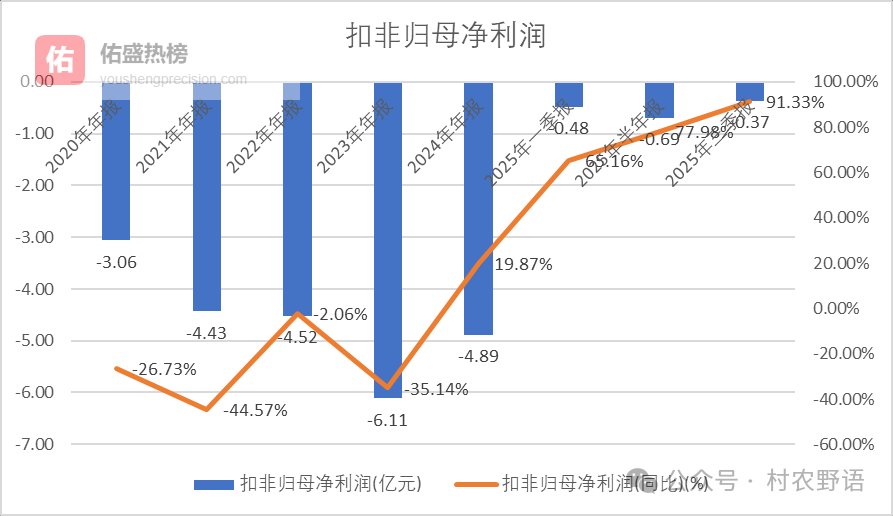

三

、

经营情况

202

5

年

前三季度

营业收入18.02亿

元,同比

增长96.07%;

归母净利润

0.84

亿元,同比

增长121.62%;

扣非归母净

利润-0.37亿

元,同比

增长91.33%

。

净资产收益率13.41%,同比增加60.35个百分点

。

四

、

20

2

5

年第

三

季度

202

5

年

第

三

季度

营业收入

7.8

亿元

,同比

增长

128.89

%

,

环比

增长

20.06

%

。

归母净利润

0.4

8

亿

元,同比

增长

146.88

%

,

环比

增长

479.06

%

;

扣非归母净

利润

0.3

1

亿元,同比

增长

126.3

2

%

,

环比

增长

250.24

%

。

2025年

第

三

季度业绩同

比

和环比

继续高增长

。

五

、其他重要数据

(1)

2

02

5

年

Q3

,

短期借款

1.29

亿

,

长期借款

0

.9

亿

,租赁复制1.46亿

;

货币资金、交易性金融资产合计

3.69

亿元,

货币资金

比较紧张

。

(2)

2

02

5年

Q3

,

应收票据及应收账款、应收账款融资

、合同资产

合计

6.97

亿

,

合同负债

3.8

亿元;应付票据及应付账款

1

1.

15

亿;

公司

应收

账款占

3

9

%;

占比

不

高

;

公司的产品在上下游产业链竞争力

不错

。

(3)

20

2

5

年

H1

存货

6.9

7

亿

,

Q3是

7.34

亿。

小幅增长

。

主要原材料

、

合同履约成本

。

(4)

202

5

年

H1

在建工程

0.52

亿

。

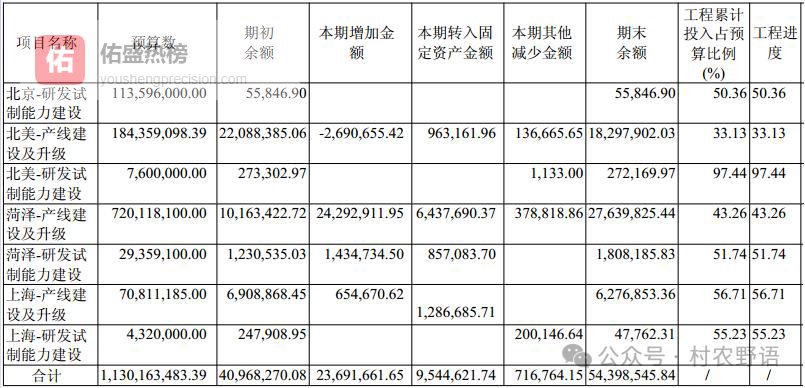

2025年Q3是

0.7

亿。

2025年H1共有7个项目,其中

菏泽产线建设

及升级项目进度43.26%

。

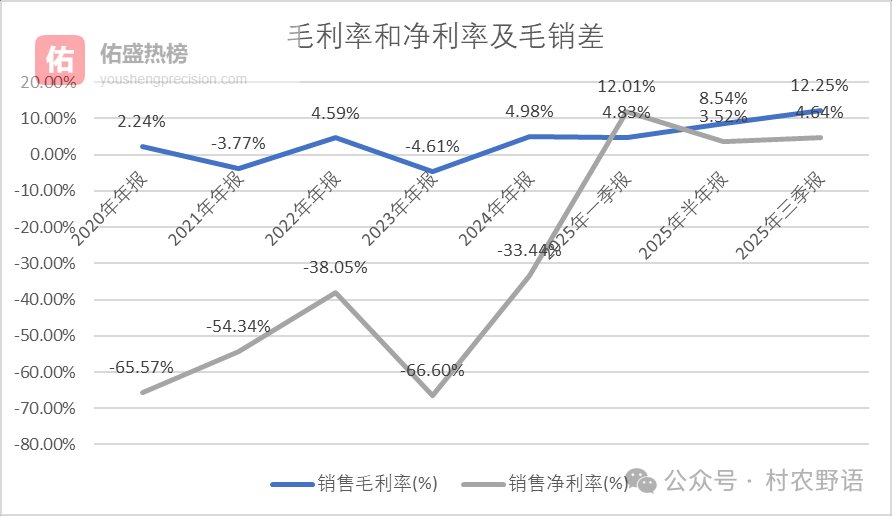

(

5

)

2

02

5年

Q3

毛利率和

净利率

达到

12.25

%

和

4.64

%

,

毛利率和净利率

开始提升

。

(

6

)

2

02

4

年净资产收益率

-54.73

%

。

2

02

5

年

Q3

是

13.41

%

,

公司

净资产收益率

开始恢复

。

(

7

)

公司

5

年平均资产负债

率

61.3

2

%

,2

02

5

年

Q3

为

78.23

%

,

资产负债率

较高

。

(

8

)

2

02

5年

Q3

,

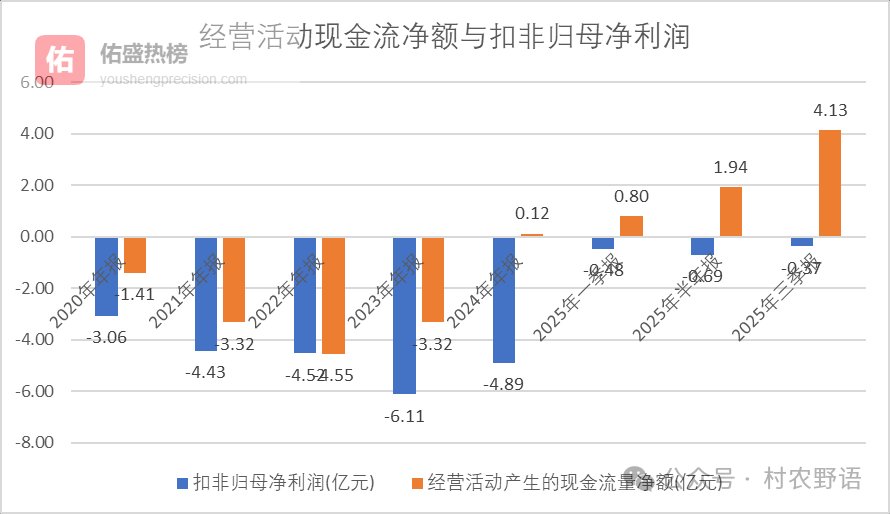

经营活动现金流净额

4

.1

3

亿

,

2025年

与

扣非归母净

利润匹配

度

好转

。

(

9

)

四费

202

5

年

Q3

精进电动

研发、管理、销售、财务

费用四费合计

12.02

%

,

占比

不

高

。

2025年H1财务费用为

0.

0

9

亿

。

2025年Q3的财务费用

是

0.

1

9

亿。

(

10

)

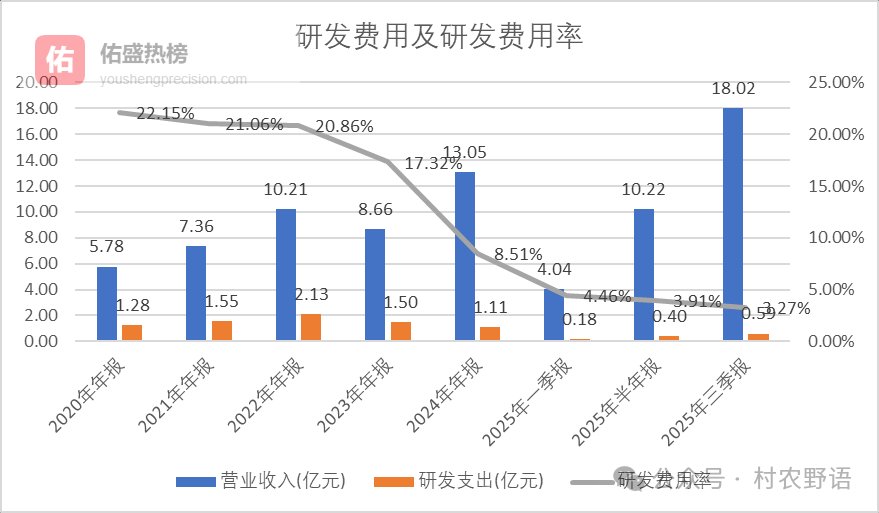

研发

费用

精进电动

研发

费用保持稳定

,

202

5

年

Q3

是

0

.

59

亿元,占比

2.27

%

。

研发

费用率

下降

较多

。

202

5

年

H1

研发

投入

没有

资本化。

(

1

1

)

分红

精进电动

上市以来无分红

。

六

、

机构股东持股情况

截至2

02

5年

Q3

,前十大流通股东中,

股东

减少较多

。

其中

IPO股东减少较多

。

精进

电动是

新能源汽车电驱动系统国内领军企业之一,从事电驱动系统的研发、生产、销售及服务。已对驱动电机、控制器、传动三大总成和相应的软件控制体系自主掌握核心技术和实现完整布局。

精进电动

2025年营业收入和净利润

实现

大幅

反弹

增长

,净利润实现扭亏为盈

。

公司

凭借

三合一电驱

总成和高端化开发越野、SUV等中高端市场,同时开拓国外市场,市场需求实现突破

。

关注村农野语(

cunnongyeyu

),后台回复关键字:

“低估2026”:获得2026年业绩好、股价低位的公司名单。

防失联

,

备用号:

堂庭之

山

(

tangtingshanhai

)。