雪球票据精准定价:局域+随机波动率三步走

01雪球票据估值全景

权益类结构性产品复杂度高,波动率模型是定价灵魂。xFIN插件提供“局域波动率+随机波动率”双引擎,让交易员在统一框架下快速切换模型,省去重复搭建市场的繁琐。下文先给出整体流程,再深入代码细节,帮助读者快速上手。

02估值前:先把“市场拼图”搭好

2.1 ▍ 现金流贴现曲线用国债或回购利率拉出零息曲线,作为后续所有贴现的锚。

2.2 ▍ 标的即期与收益率曲线连续收益:适用于分红频率高、金额稳定的标的;

离散红利:方便处理偶发大额分红,减少插值误差。

2.3 ▍ 波动率模型选型期限结构

局域波动率(Stochastic Local Volatility, SLV)

随机波动率(Stochastic Volatility, SV)

模型不同,曲面参数随之变化,但xFIN允许“一键切换”,无需重写代码。

2.4 ▍ 相关性矩阵固定相关性、期限相关性、时变相关性均可输入,矩阵元素必须与标的资产一一对应,避免维度错配。

2.5 ▍ 机构融资率雪球票据常伴随融资成本,xFIN支持自定义基差与计算惯例,融资曲线与贴现曲线并行计算,自动扣减现金流。

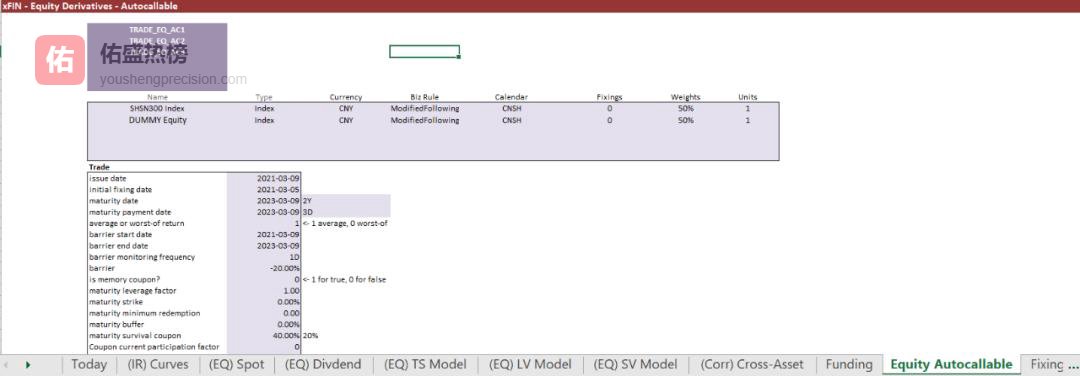

03雪球票据对象构建

完成市场数据后,下一步是“建模”而非“算价”。xFIN提供xfEQBuildObjectAutocallable函数,只需传入结构化参数即可生成产品对象,后续估值、敏感性、风险指标均可复用同一对象,避免重复输入。

下图示例中,三个雪球票据分别为:

TRADE_EQ_AC1:单标雪球

TRADE_EQ_AC2:单标雪球

`TRADE_EQ_AC3:双标等权雪球

参数清单如下:

```plaintext

产品名称

标的信息列表

标的即期历史数据

交易日、到期日、交割日

回报计算方式(最差/加权)

障碍观测起始日、结束日、频率

障碍阈值

本金返回规则

是否记忆票息

自动赎回条件

到期日票息杠杆、Strike、最低票息、缓冲票息

未敲出/未敲入红利票息

当前票息参与率、延迟参与率

```

上图展示了三个雪球票据的输入界面,红色字段为必填,其余可按交易对手协议灵活调整。

04一键估值:把模型跑起来

产品对象构建完成后,调用xfEQProductPriceMC函数即可得出价格与自动敲出概率。输入参数包括:

产品对象名称

当前日期

现金流贴现曲线

标的即期列表

利率曲线、标的收益率曲线、波动率模型代号

外汇波动率(Quanto结构必填)

相关矩阵

融资率基差与惯例

计算参数(场景数、步长等)

返回类型(仅价格、概率或完整报告)

输出结果为:

```plaintext

各票据价格

自动敲出概率(按敲出节点拆解)

敏感性报表(希腊字母)

```

在标的即期表格、利率曲线表格、收益率表格、波动率模型表格里只需一次性填入全部标的数据,后续切换模型只需改最后一个参数,真正实现“一次建模,多模型复用”。

05三步走口诀:曲面→产品→估值

构建不同波动率曲面:局域、随机、期限结构任选;

构建产品对象:用函数封装结构化参数,复用省时间;

对产品对象进行估值:一键跑出价格与敲出概率,支持多场景蒙特卡洛。

牢记顺序,雪球票据无论单标还是多标、无论记忆还是非记忆,都能在30秒内完成从模型到价格的闭环。