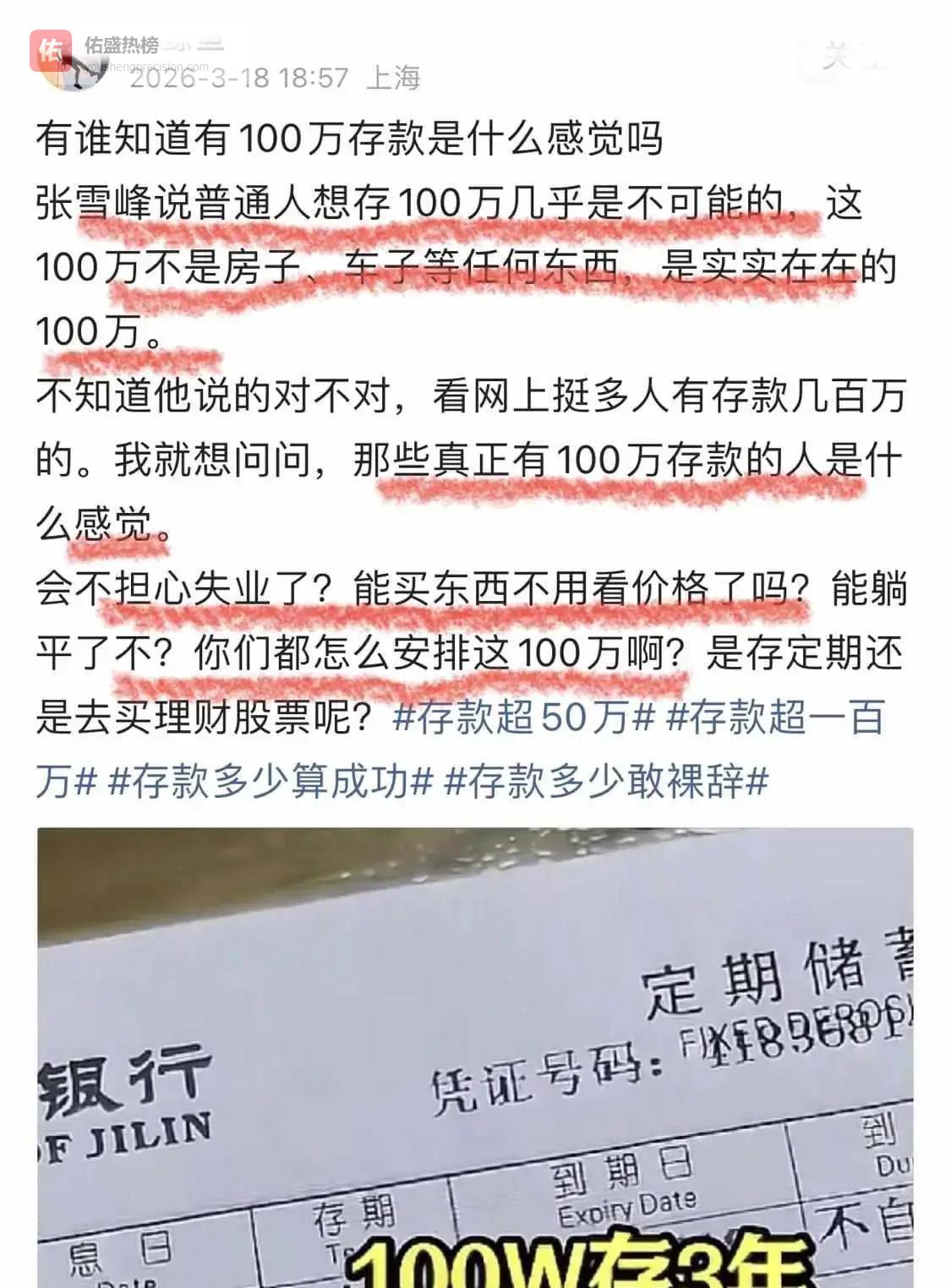

握着一百万的人,为什么不敢花钱?

2023年的夏天,银行柜台前冷气开得很足。一个穿着洗得发白Polo衫的中年男人,把一沓厚厚的存单递进窗口,反复确认了三遍:“三年,确定不能提前支取,对吧?”柜员点头。他长吁一口气,那颗悬了五年的心,终于随着那声清脆的印章“哐当”声,暂时落了地。这一百万,是他卖掉老家宅基地,外加五年没买过一件新外套省出来的。钱锁进存单的保险柜,不是为了自由,是为了万一孩子夜里发高烧,他能拍着胸脯说“用最好的药”。

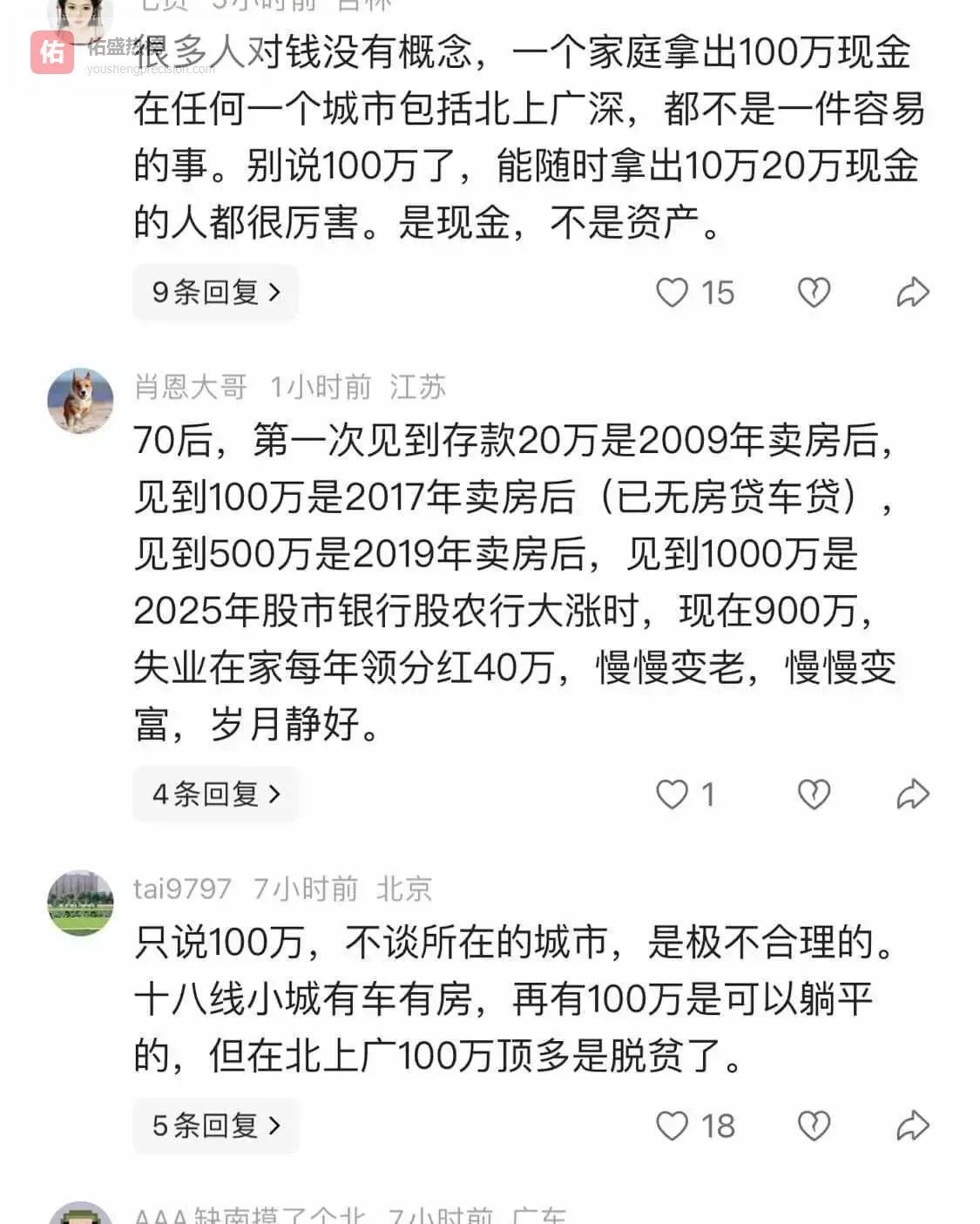

另一边,上海陆家嘴的咖啡馆里,一个账户躺着九百万的男人,正用手机不断刷新着通胀数据和甲状腺结节的体检报告。他去年被“优化”了,每年四十万分红足够体面生活,可他失眠得更厉害。他想起2009年,攥着卖房换来的二十万现金,手心潮乎乎的,觉得那是通往新世界的船票。如今船变大了,海上的风浪却让他再也无法安然入睡。

我们总以为一百万是终点线,冲过去就能躺下晒太阳。可真正跑过去才发现,那不过是另一段更漫长、更不敢停歇的马拉松的起点。

央行新数据冷冰冰地摊在桌上:家庭存款中位数八万七,超一半家庭拿不出五万。真正手握百万现金的人,凤毛麟角,不到千分之五。这数字像一记闷棍,敲碎了网络上年入百万的浮华幻象。社交平台上晒出的“两百万资产”,剥开来大多是钢筋水泥的估值和股市起伏的绿色数字,能随时变成救命钞票的,少之又少。那些真有百万现金的人,反而像怀揣玉璧夜行,步子又轻又急,生怕被人瞧见。

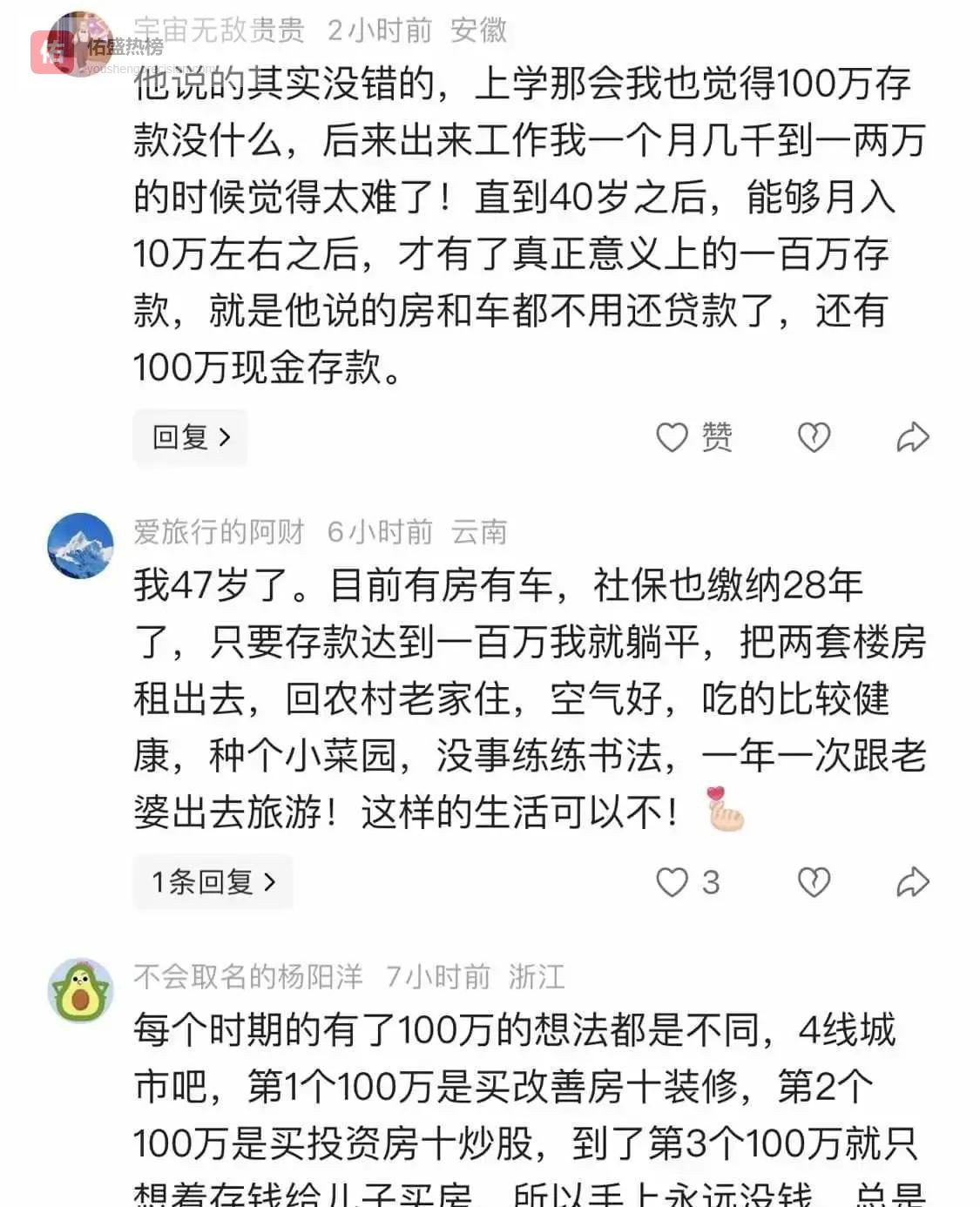

一位住在四线城市的朋友,把人生拆解成了三个“一百万”。第一个一百万,变成了自住的壳和精装的梦;第二个一百万,冲进楼市股市转了一圈,账面上起起伏伏,他自嘲像个 temporary 保管员;第三个一百万,已经提前贴上标签——“儿子的首付”。他笑着说,钱在他手里流过,就像河水流过石头,热闹是它们的,他什么也没留下。钱从来不曾真正“属于”他,他只是命运短暂的出纳。

当存款不再是欲望的燃料,而成了恐惧的刹车片,这本身就是一个时代的沉重隐喻。

他们的财富管理,弥漫着一种高度警觉的“生存智慧”。六七成兵力死守定期存款的城墙,求一个“稳”字;两成放在货币基金这类“快反部队”里,随时应对生活中的突然袭击;至于股票战场,最多派出百分之五的侦察兵,玩的是国债逆回购这类几乎零风险的把戏。没有人敢全军压上,不是没有贪婪,而是后背发凉。一场2025年的理财市场大跌,让多少中产梦醒,连夜把数字赶回银行的实体存折里。他们用脚投票,选择了“看得见、摸得着”的低息安全感。

这笔钱的分量,在不同坐标下截然不同。上海的一百万,可能只够买间老破小的厕所,是三线城市购买力的三分之一。五十岁以上的人,财富往往凝固在早年分的房改房里,加上一份不多不少的养老金,构成生活的全部锚点。而三十五岁以下的年轻人,在房产和资本盛宴散场后才匆匆赶到,他们的一百万,是工资条上一笔笔硬抠下来的,带着加班后颈椎的酸胀和外卖盒的油腻味。这是最干净,也最沉重的一百万。

一个诡异的图景出现了:越是有钱的人,越像是在钢丝上踱步,计算着风的方向。

他们算通胀,算学费年增率,算父母体检报告上任何一个可疑的箭头。他们的手机屏幕常亮,不是在看风景,而是在看K线图、医疗科普和学区房政策。手里的存量越多,对未来不确定性的感知就越具体、越锋利。那不再是抽象的焦虑,是孩子国际夏令营的报价单,是进口靶向药的自费比例,是养老金替代率下滑的曲线图。他们不敢停,因为脚下不是地面,是冰层,而且似乎越来越薄。

夜幕降临,那个存好三年大额存单的男人,或许能睡个好觉。而那个账户有九百万却失业的男人,可能正对着天花板发呆。他们都曾以为,翻过一百万那座山,就海阔天空。后来才发现,山后面是层峦叠嶂,每一座都叫“责任”,叫“风险”,叫“怕失去”。财富没有带来自由,反而编织了一张更精细、更坚韧的网,网住的是中产阶层如影随形的、对下沉的恐惧。

他们守着的,从来不是金山银山,而是人生沉船时,那唯一一件,无论如何不能丢掉的救生衣。